چشم انداز تحولات عوامل موثر

با انتخاب مسعود پزشکیان تنش های سیاسی داخلی با سیر نزولی مواجه است، اما تنش¬های منطقه¬ای در سایه اقدامات رژیم صهیونیستی روندی صعودی گرفته است. نتایج انتخابات ریاست جمهوری که به انتخاب مسعود پزشکیان منجر شد، موجب کاهش تنش های سیاسی داخلی و ایجاد فضای آرامش بخش در کشور شد؛ اما تدوام جنگ در غزه و در نهایت ترور اسماعیل هنیه رهبر سیاسی حماس توسط رژیم صهیونیستی در تهران در 10 مرداد 1403، دور تازه ای از تنش های منطقه ای را ایجاد نمود که حاکی از این امر است که ریسک های بزرگی در سایه تنش های منطقه وجود دارد. اما در مجموعه ریسک¬های پیش¬روی روابط خارجی، یکی از مهمترین ریسک¬ها در فصل پاییز مربوط به انتخابات ریاست¬جمهوری آمریکا است که نتایج حاصل از آن در صورت پیروزی ترامپ می¬تواند ریسک¬های روابط خارجی کشور و به تبع آن ریسک¬های تورمی را در ماه¬های پایانی سال افزایش دهد.

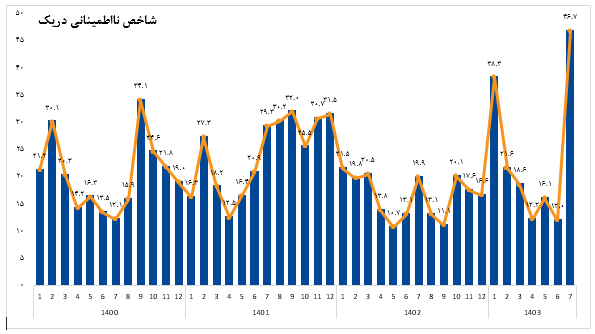

نمودار 11) روند شاخص نااطمینانی دریک منبع: دریک

برآوردهای آژانس بین المللی انرژی و اوپک حاکی از تعادل در بازار طی سه ماهه چهارم 2024 است. تعادل عرضه و تقاضا که عامل بنیادی بازار محسوب میشود حاکی از آن است که مازاد عرضه قابل توجهی در سه ماهه سوم 2024 در بازار وجود نخواهد داشت. اوپک پلاس در 30 نوامبر دور جدیدی از کاهش 2/2 میلیون بشکهای تولید نفت را با هدف افزایش قیمت نفت برای سه ماهه اول 2024 اعلام کرد که این تصمیم منجر به بهبود و تثبیت قیمتهای نفت خام شده است هرچند نتوانست روند صعودی را در بازار ایجاد نماید. بر اساس پیش بینی آژانس بینالمللی انرژی، عرضه نفت تولیدکنندگان خارج از اوپکپلاس حدود 1.2 میلیون بشکه در روز افزایش مییابد که با توجه به ضعف تقاضا منجر به فشار بر قیمتهای نفت خام میشود. هرچند پیشبینیها حاکی از کند شدن رشد اقتصادی کشورهای مهم تقاضاکننده نفت در مناطق مختلف جهان طی سه ماهه سوم است که منجر به عملکرد ضعیف اقتصاد جهان و درنتیجه ضعف تقاضای نفت خواهد شد و این عامل میتواند فشار بیشتری برای کاهش قیمت های نفت ایجاد کند اما در مقابل انتظار بازار حاکی از آن است که فدرال رزرو آمریکا موفق به کنترل تورم وکاهش نرخ بهره خواهد شد. لذا بهبود عملکرد اقتصاد این کشور و امید به بهبود اقتصاد چین می تواند منجر به تثبیت تقاضای نفت شود و ضعف تقاضای اروپا را جبران کند. علاوه بر این پیش بینی می شود که سطح ذخیرهسازیهای جهانی نفت در سه ماهه سوم کاهش بیشتری را تجربه کند؛ لذا در مجموع انتظار میرود تعادل عرضه و تقاضا برقرار باشد.

متوسط قیمت نفت برای فصل چهارم سال میلادی بین 70 تا 80 دلار در هر بشکه پیش بینی می شود. در حالی که اداره اطلاعات انرژی آمریکا قیمت نفت خام برنت را به طور متوسط 81.64 دلار در هر بشکه در فصل چهارم سال 2024 پیش بینی کرده است، بنابر پیش بینی فیچ متوسط قیمت نفت خام در سال 2024 به ترتیب 80 دلار برای برنت و 75 دلار برای WTI خواهد بود. جی پی مورگان: این نهاد مالی پیش بینی کرده است که قیمت نفت خام برنت در سه ماهه چهارم سال 2024 به طور متوسط حدود 80 دلار در هر بشکه خواهد بود که کمتر از پیش بینی قبلی 85 دلار در هر بشکه است. گلدمن ساکس اما پیش بینی خود را برای قیمت نفت خام برنت برای سه ماهه چهارم سال 2024 به 77 دلار در هر بشکه کاهش داده است. و دلیل آن هم همان عواملی است که جی پی مورگان عنوان نموده به همراه کاهش 0.5 واحد درصدی نرخ بهره فدرال رزرو و همچنین انتظار برای کاهش رشد اقتصاد جهان و در نتیجه یک اقتصاد جهانی ضعیف تر است. سیتی گروپ قیمت نفت خام برنت در سه ماهه چهارم سال 2024 را بین 75-70 دلار در هر بشکه پیش بینی کرده است و استاندارد چارترد (Standard Chartered) نیز قیمت نفت خام برنت توسط این منبع در سه ماهه چهارم سال 2024 به طور متوسط حدود 75 دلار در هر بشکه پیش بینی مینماید.

انتظار می رود درآمدهای نفتی کشور برای فصل تابستان همچنان در سطح کنونی پایدار بماند. از آنجا که انتخابات آمریکا در پیش است و آمریکا علاقهمند نیست که در سال انتخابات قیمتها بهخصوص قیمت بنزین که متغیری تأثیرگذار برای رأی آوردن است، بالاتر از ۴ دلار در هر گالن باشد، برای مهارکردن قیمت ها، آمریکا نه تنها سیاستهای دوستانهتری را با اوپک برقرار میکند بلکه مشکلات کمتری را نیز برای عرضه نفت ایران به بازار به وجود میآورد. با این وصف، معمولاً تحریمها را بیشتر نمیکند و هر عاملی که بازار را تحریک کند یا عرضه را از بالا حذف کند، جزو دستور کار رئیس جمهور آمریکا در سال انتخابات نیست. از آنطرف تولید آمریکا خیلی دستخوش سیاستهای کوتاهمدت مثل سیاست سال انتخاباتی نیست. چون همهاش به بخش خصوصی برمیگردد و آمریکا میتواند در میانمدت و درازمدت روی تولیدشان تأثیر بگذارد با مجوزهایی که در بخشی از فدرال و مجوزهای زیست محیطی میدهد. به همین دلیل بخشی از انتظار ما این است که تولید ایران در همین سطح باقی بماند.

نمودار 12) صادارات نفت (متوسط سه ماهه- میلیون بشکه در روز) منبع: https://tankertrackers.com

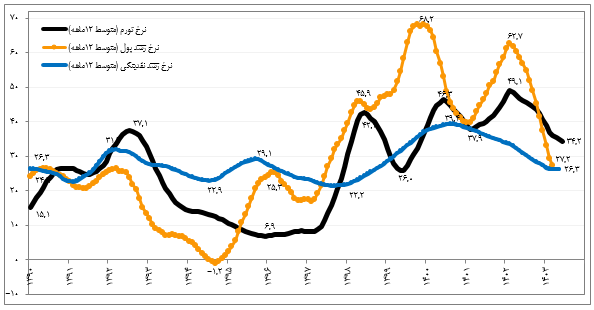

انتظار می رود در پاییز رشد نقدینگی و پول به مسیر صعودی که از فصل بهار سال جاری آغاز شده است، تداوم یابد. در سال گذاشته نرخ رشد نقدینگی و پول با سیر نزولی مواجه بوده است و به نظر میرسد این انقباض پولی از مسیر ایجاد فشار بر شبکه بانکی تحت سیاست کنترل ترازنامه، فروش فزاینده منابع ارزی از محل درآمدهای نفتی و ذخایر ارزی بانک مرکزی و افزایش نرخ¬های سود به وقوع پیوسته است. به نظر میرسد این مسیرها با توجه به شرایط حاکم بر اقتصاد کشور، فشارهای فزاینده بر تولیدکنندگان و شرایط مالی دولت، ناپایدار هستند و احتمال تداوم افزایش رشد نقدینگی و پول و همچنین کاهش احتمالی در نرخ¬های سود وجود دارد. چنانکه نرخ رشد نقدینگی در مرداد¬ماه 140۳ با افزایش قابل توجه به ۲۷.۵ درصد و نرخ سود اسناد خزانه دولت نیز با کاهش اندک به محدوده ۲۹.۵ درصد در شهریورماه رسیده است. بنابراین در مجموع از ناحیه تحولات آتی سیاست پولی، احتمال ایجاد فشارهای افزاینده بر نرخ تورم در سایه افزایش رشد نقدینگی، افزایش نرخ رشد پول و توقف افزایش نرخ¬های سود بیشتر است.

نمودار 13) رابطه نرخ رشد نقدینگی و پول با نرخ تورم (متوسط 12ماهه) (درصد) منبع: بانک مرکزی و مرکز آمار ایران / ایردا

هر چند انتظار نمی رود تغییر شدیدی در نرخ ارز در فصل پاییز داشته باشیم اما با توجه به فشار موجود بر نرخ ارز ریسک افزایش آن بیشتر از کاهش آن است. با توجه به مجموعه متغیرهای موثر بر نرخ ارز و چشم¬انداز بازار در خصوص احتمال بیشتر افزایش نرخ ارز، انتظار می¬رود نرخ ارز بازار در ماه¬های آتی اثرات افزاینده بر نرخ تورم در بر داشته¬باشد. در خصوص نرخهای ترجیحی ارز نیز انتظار میرود نرخ ارز مبادلهای طبق روند ماههای اخیر با افزایش تدریجی و ملایم مواجه باشد که اثرات تورمی محدودی بر جای خواهد گذارد. در خصوص نرخ ارز نیمایی کالاهای اساسی مشخص نیست که آیا این نرخ همچنان در محدوده ۲۸۵۰۰ ثابت خواهد ماند یا تعدیل خواهد شد؛ اما در صورت تعدیل نرخ ترجیحی نیمایی برای کالاهای اساسی، اثرات تورمی آن گریزناپذیر خواهد بود.

انتظار میرود که در پاییز شاهد افزایش تقاضای اعتباری بانکها در بازار بینبانکی ریالی و افزایش فشار بر نرخ باشیم. از آنجا که فعلا بانکها منابعی در اختیار دارند، تا زمانی که بانک این منابع را در اختیار دارد و نیاز به تسویه ندارد (و اگر بعد از این مدت تسویه کند، میتواند از بانک مرکزی تقاضا نماید)، اقدام به خرید دارایی میکند. در این میان، سیاست کنترل ترازنامهای به بانکها امکان ارائه تسهیلات که به منزله خلق نقدینگی است، نمیدهد. پس بانکها این منابع را صرف خرید اوراق دولتی در بازار اولیه مینمایند که هم مستثنی است و هم جهت وثیقهگذاری در بازار بینبانکی به آن نیاز دارد. به دلیل همین سیاست است که فروش اوراق از معیار قانونی آن پیشی گرفته است. البته مجدد تأکید میگردد که وضع نابسامان بازار سرمایه نیز در خریدهای صورت گرفته در این بازار اثرگذار بوده چرا که به دلیل نرخهای بالا بسیار جذاب هستند. اما با پایان این مهلت شاهد افزایش تقاضای بانک ها در بازار بین بانکی و به تبع آن افزایش نرخ در این بازار خواهیم بود.

1.1. پیش بینی تورم

در این بخش نخست سناریو های مختلف شامل محتمل ترین سناریو، سناریو های خوش بینانه و بدبینانه برای تورم در فصول آتی می پردازیم. سپس پیش بینی بر اساس فن چارت ارایه می شود تا برای استفاده کنندگان علاوه بر مقدار پیش بینی برای محتمل ترین سناریو با استفاده از توزیع احتمال پیش بینی مشخص گردد که آیا شانس انحراف به سمت بالا برای برآوردهای ارایه شده بیشتر است یا این وقوع انحراف به سمت مقادیر پایین تر است که شانس بیشتری دارند.

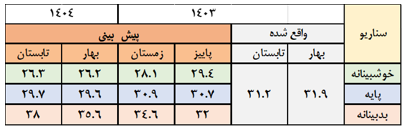

بنا بر پیش بینی انجام شده محتمل ترین مقدار برای نرخ تورم نقطه به نقطه در پایان فصل پاییز 1403 برابر با 30.7 درصد برآورد می شود. همچنین انتظار می رود طی سال جاری نرخ تورم از ثبات نسبی برخوردار باشد و در نهایت در پایان سال تورم نقطه به نقطه به 30.9 درصد در محتمل ترین سناریو برسد. در جدول شماره (1) وضعیت تورم نقطه به نقطه برای دوره پیش رو نشان داده شده است. برای تورم نقطه به نقطه در پایان فصل پاییز رقم 32.0 درصد در سناریو بدبینانه و رقم 29.4 درصد در سناریو خوشبینانه پیش بینی می شود. کاهش تورم تا 28.1 درصد در سناریو خوشبینانه در پایان سال محتمل به نظر می رسد هرچند در همین دوره در سناریو بدینانه تورم ممکن است تا 34.6 درصد بالا برود.

جدول شماره (1)- پیش بینی نرخ تورم نقطه به نقطه در سناریوهای مختلف

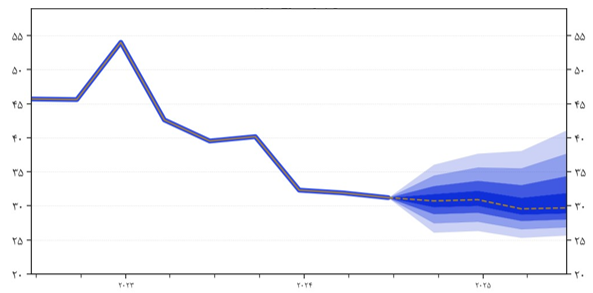

در فصول آتی شانس مشاهده مقادیر بالاتر از محتمل ترین حالت شانس بیشتری دارند. برای پیش بینی توزیع احتمال پیش بینی از فن چارت استفاده می شود. نمودار فن چارت که بر اساس دو معیار کمی (حاصل از مجموعه ای از مدل های اقتصاد سنجی) و قضاوتی (حاصل از نظر سنجی از خبرگان) تولید می شود، نشان می دهد که بعید است نرخ تورم برای فصل پاییز از محدوده 26.1 و 36.1 درصد خارج شود (با احتمال 90 درصد). همچنین در فن چارت محتمل ترین حالت چنانچه ملاحظه می گردد مرکز نمودار فن چارت (ناحیه پررنگ) بین دو مقدار 29.8 و 31.7 درصد محصور می باشد (با احتمال 25 درصد). در مجموع نتایج پیش بینی نشان می دهد که احتمال وقوع تورم های بالاتر از محتمل ترین حالت به مراتب دارای شانس وقوع بالاتری می باشد.

نمودار 14) فن چارت نرخ تورم نقطه به نقطه (درصد) منبع: دریک

1.2. پیش بینی رشد اقتصادی

در این بخش نخست سناریو های مختلف شامل محتمل ترین سناریو، سناریوهای خوش بینانه و بدبینانه برای رشد اقتصادی در فصول آتی می پردازیم. سپس پیش بینی بر اساس فن چارت ارایه می شود تا برای استفاده کنندگان علاوه بر مقدار پیش بینی برای محتمل ترین سناریو با استفاده از توزیع احتمال پیش بینی مشخص گردد که آیا شانس انحراف به سمت بالا برای برآوردهای ارایه شده بیشتر است یا این وقوع انحراف به سمت مقادیر پایین تر است که شانس بیشتری دارند.

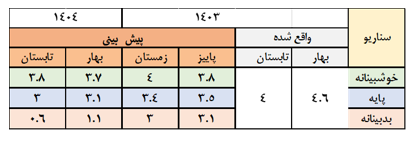

بنا بر پیشبینی انجام شده محتمل ترین مقدار برای نرخ رشد اقتصادی نقطه به نقطه منتهی به پاییز 1403 برابر با 3.5 درصد برآورد میشود. پس از آن انتظار میرود روند نزولی رشد اقتصادی با آهنگی کند ادامه یابد و در زمستان نرخ رشد اقتصادی به 3.4 درصد برسد. در جدول شماره (2) وضعیت نرخ رشد اقتصادی نقطه به نقطه برای دوره پیش رو نشان داده شده است. برای رشد نقطه به نقطه در پایان فصل پاییز رقم 3.1 درصد در سناریو بدبینانه و رقم 3.8 درصد در سناریو خوشبینانه پیش بینی می شود. رسیدن نرخ رشد اقتصادی تا 4.0 درصد در سناریو خوشبینانه در پایان سال محتمل به نظر می رسد هرچند در همین دوره در سناریو بدینانه رشد اقتصادی ممکن است تا 3.0 درصد کاهش یابد. شایان ذکر است نرخ رشد فصل تابستان ۱۴۰۳ بر اساس کنونیابی انجام شده توسط دریک، ۳.۲ درصد است.

جدول شماره (2) پیش بینی نرخ رشد اقتصادی نقطه به نقطه در سناریوهای مختلف

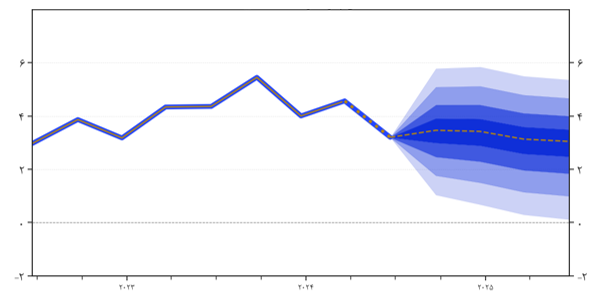

در فصول آتی ثبت مقادیر پایین تر از محتمل ترین حالت برای رشد اقتصادی شانس وقوع بیشتری دارند. برای پیش بینی توزیع احتمال پیش بینی از فن چارت استفاده می شود. نمودار فن چارت که بر اساس دو معیار کمی (حاصل از مجموعه ای از مدل های اقتصاد سنجی) و قضاوتی (حاصل از نظر سنجی از خبرگان) تولید می شود، نشان می دهد که بعید است نرخ رشد برای فصل پاییز از محدوده 1.1 و 5.8 خارج شود (با احتمال 90 درصد). همچنین در فن چارت محتمل ترین حالت چنانچه ملاحظه می گردد مرکز نمودار فن چارت (ناحیه پررنگ) در فصل پاییز بین دو مقدار 3.0 و 3.9 محصور می باشد (با احتمال 25 درصد). در مجموع نتایج پیش بینی نشان می دهد که احتمال وقوع رشد اقتصدی پایین تر از سطح محتمل ترین سناریو در فصول آتی محتمل تر است.

نمودار 15) فن چارت نرخ رشد اقتصادی نقطه به نقطه (درصد) منبع: دریک

1.3. پیش بینی نرخ ارز

در این بخش نخست سناریوهای مختلف شامل محتملترین سناریو، سناریو های خوش بینانه و بدبینانه برای نرخ ارز در فصول آتی میپردازیم. سپس پیش بینی بر اساس فن چارت ارائه می شود تا برای استفاده کنندگان علاوه بر مقدار پیش بینی برای محتملترین سناریو با استفاده از توزیع احتمال پیش بینی مشخص گردد که آیا شانس انحراف به سمت بالا برای برآوردهای ارایه شده بیشتر است یا این وقوع انحراف به سمت مقادیر پایینتر است که شانس بیشتری دارند.

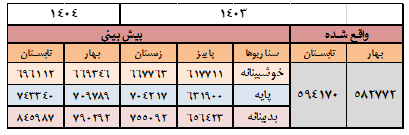

بنا بر پیش بینی انجام شده محتمل ترین مقدار برای نرخ ارز منتهی به پاییز 1403 برابر با 631900 ریال برآورد می شود. همچنین انتظار میرود نرخ ارز به روند صعودی خود در فصل آتی ادامه دهد و در نهایت در پایان سال به 704217 ریال خواهد رسید. در جدول شماره (1) وضعیت نرخ ارز برای دوره پیش رو نشان داده شده است. برای نرخ ارز در پایان فصل پاییز رقم 656423 ریال در سناریو بدبینانه و رقم 617711 ریال در سناریو خوشبینانه پیش بینی میشود. افزایش نرخ ارز تا رقم 667763 ریال در سناریو خوشبینانه در پایان سال محتمل به نظر میرسد هرچند در همین دوره در سناریو بدینانه نرخ ارز ممکن است تا 755092 ریال بالا برود.

جدول1) خلاصه پیشبینی نرخ ارز تحت سه سناریو

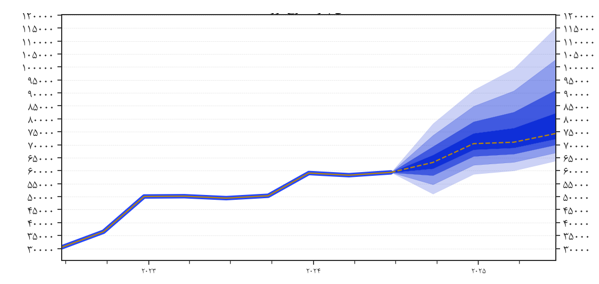

در فصول آتی ثبت مقادیر بالاتر از محتمل ترین حالت برای نرخ ارز شانس وقوع بیشتری دارند. برای پیش بینی توزیع احتمال پیش بینی از فن چارت استفاده می شود. نمودار فن چارت که بر اساس دو معیار کمی (حاصل از مجموعه ای از مدل های اقتصاد سنجی) و قضاوتی (حاصل از نظر سنجی از خبرگان) تولید می شود، نشان می دهد که بعید است نرخ ارز برای فصل پاییز از محدوده 510660 تا 781970 ریال خارج شود (با احتمال 90 درصد). همچنین در فن چارت محتمل ترین حالت چنانچه ملاحظه می گردد مرکز نمودار فن چارت (ناحیه پررنگ) در فصل پاییز بین دو مقدار 608410 تا 660970 ریال محصور می باشد (با احتمال 25 درصد). در مجموع نتایج پیش بینی نشان میدهد که احتمال وقوع نرخ ارز بالاتر از سطح محتملترین سناریو در فصول آتی محتملتر است.

نمودار ۱6) پیشبینی نرخ ارز در قالب فنچارت منبع: دریک