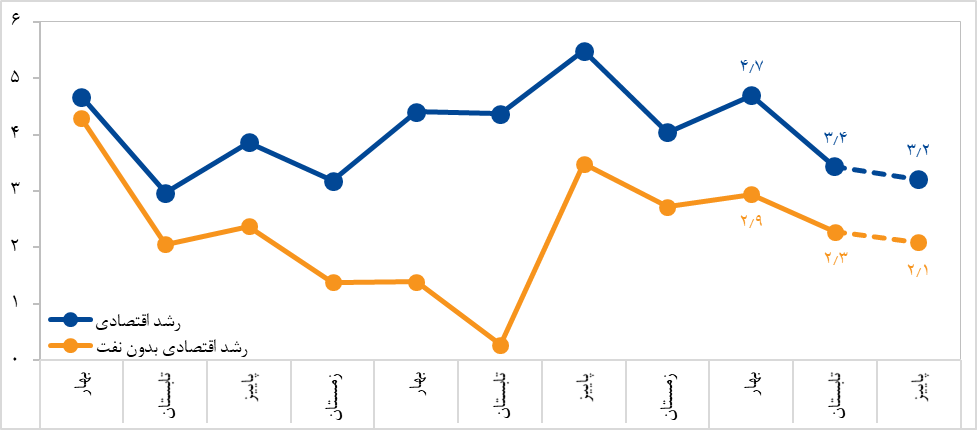

رشد اقتصادی

رشد اقتصادی در فصل تابستان 1403 در مدار نزولی قرار گرفت، اما براساس برآورد مبتنیبر کنونیابی انتظار میرود در فصل پاییز به روند کاهنده خود ادامه دهد. براساس آخرین گزارش مرکز آمار ایران، رشد اقتصادی سالانه (نقطهبهنقطه) منتهی به تابستان 1403 به ۳.۴ درصد کاهش یافته است، حال آن که مقدار این شاخص در فصل بهار 140۳ برابر با ۴.۷ درصد بود. همچنین نرخ رشد اقتصادی غیرنفتی نیز با کاهش مواجه شده و از ۲.۹ درصد در بهار 140۳ به ۲.۳ درصد در تابستان 1403 رسیده است. هرچند نرخ رشد اقتصادی برای فصل پاییز 1403 هنوز منتشر نشده است، اما با استفاده از روش کنونیابی و به کمک برخی متغیرهای موجود، برآورد دریک آن است که نرخ رشد اقتصادی برای فصل پاییز ممکن است تا رقم 3.2 درصد و رشد اقتصادی غیرنفتی تا رقم 2.1 درصد کاهش یافته باشد.

نمودار 11) روند نرخ رشد اقتصادی (درصد) منبع: مرکز آمار ایران

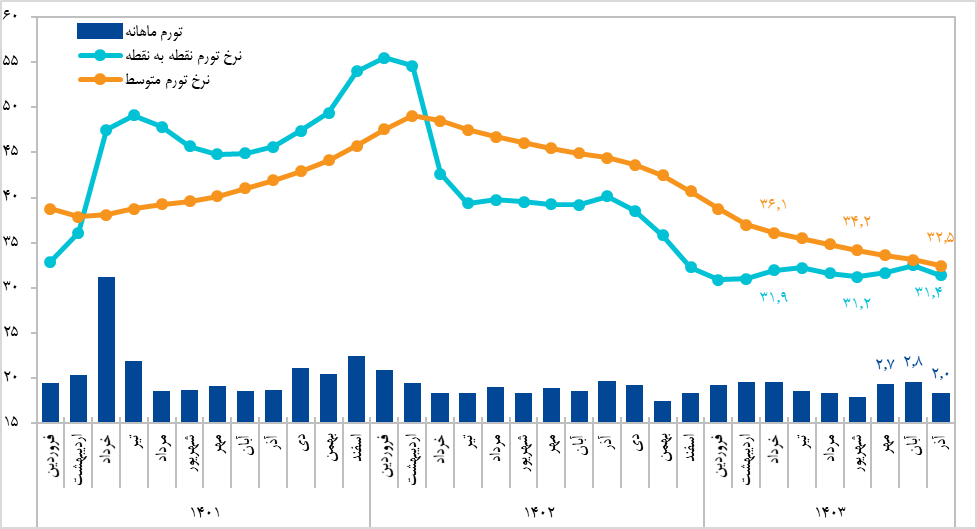

تورم

سیر نزولی تورم متوسط در فصل پاییز ادامه یافت، اما تورم نقطهبهنقطه با افزایش محدود مواجه شد. براساس آخرین گزارش مرکز آمار ایران، نرخ تورم (متوسط ۱۲ماهه) در آذرماه 1403 به روند نزولی خود (که از ۴۹.۱ درصد در اردیبهشت ۱۴۰۲ شروع شده است) ادامه داده و به ۳۲.5 درصد رسیده است. نرخ تورم نقطه¬به¬نقطه در فصل پاییز با افزایش محدود مواجه شد و در آذرماه 1403 به ۳۱.۴ درصد رسید. در آذرماه ۱۴۰۳، نرخ تورم ماهانه رقم ۲.۰ درصد را ثبت نموده است.

نمودار 12) روند نرخ تورم منبع: مرکز آمار ایران

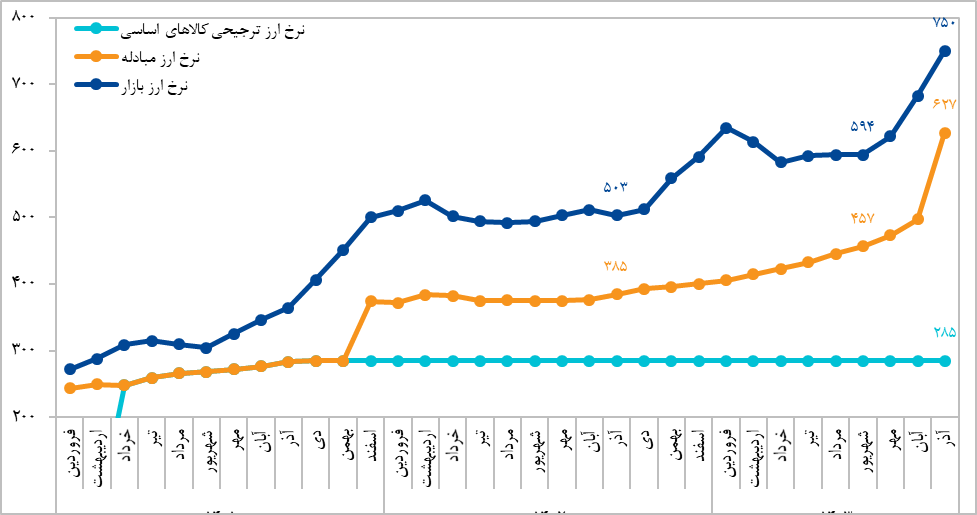

نرخ ارز

بازار ارز در فصل پاییز در سایه تنشهای خارجی با جهش نرخ ارز مواجه شد و در پایان فصل به ۷۵۰ هزار ریال رسید. درحالیکه نرخ ارز در فصل تابستان از ثبات نسبی در مرز ۶۰۰ هزار ریال برخوردار بود، از ابتدای فصل پاییز و در پی تشدید تنشهای منطقهای، نرخ ارز با آهنگ صعودی مواجه شد. در پی ترور سید حسن نصرالله، رهبر حزبالله لبنان در ۶ مهر 1403 و در پی آن، موشک باران اسرائیل در عملیات وعده صادق 2 در ۱۰ مهر و متعاقب آن عملیات اسرائیل در ایران در ۵ آبان، بازار ارز با افزایش ریسک و در نتیجه نوسانات رو به بالا مواجه شد. در ادامه، در ۱۶ آبان ۱۴۰۳ شاهد انتخاب مجدد ترامپ در انتخابات ریاستجمهوری آمریکا بودیم که با توجه به پیشینه او در رابطه با ایران، ریسکهای خارجی کشور با انتخاب مجدد او افزایش یافت و بر نوسانات نرخ ارز افزود. اما در یکی مهمترین تحولات منطقهای در ۱۸ آذر و پس از بروز نزاعهای داخلی در سوریه، حکومت بشار اسد به عنوان یکی از اعضای محور مقاومت خاتمه یافت که در نتیجه آن، ریسکهای خارجی کشور باز هم افزایش یافت. همزمان، مواضع کشورهای اروپایی علیه ایران در خصوص برنامه هستهای تشدید شد و کشورهای اروپایی برای فعالسازی مکانیزم ماشه اعلام آمادگی کردند.

مجموعه این تحولات بزرگ خارجی و افزایش ریسک و نااطمینانی در بازار ارز، همراه با فشار تقاضای پایان سال میلادی و همچنین راهاندازی بازار توافقی در مرکز مبادلات، موجب جهش نرخ ارز در فصل پاییز شد و در پایان آذر 1403 نرخ ارز در محدوده ۷۵۰ هزار ریال در برابر هر دلار قرار گرفت که بیانگر افزایش ۲۶.۳ درصد در مقیاس فصلی و افزایش ۴۹.۱ درصد در مقیاس سالانه است. رسیدن نرخ بازار به ۷۵۰ هزار ریال در پایان فصل پاییز در حالی اتفاق افتاد که نرخ ارز ترجیحی نیما همچنان در 285000 ریال تثبیت شد، اما نرخ ارز مبادله¬ای بهویژه پس از راهاندازی بازار توافقی ارز با افزایش قابل توجه مواجه شد و به ۶۲۷ هزار ریال در پایان آذرماه ۱۴۰۳ رسید که بیانگر افزایش ۳۷.۲ درصد در مقیاس فصلی و افزایش ۶۲.۸ درصد در مقیاس سالانه است.

نمودار 13) روند نرخهای ارز منبع: بانک مرکزی و دریک

بازار بدهی

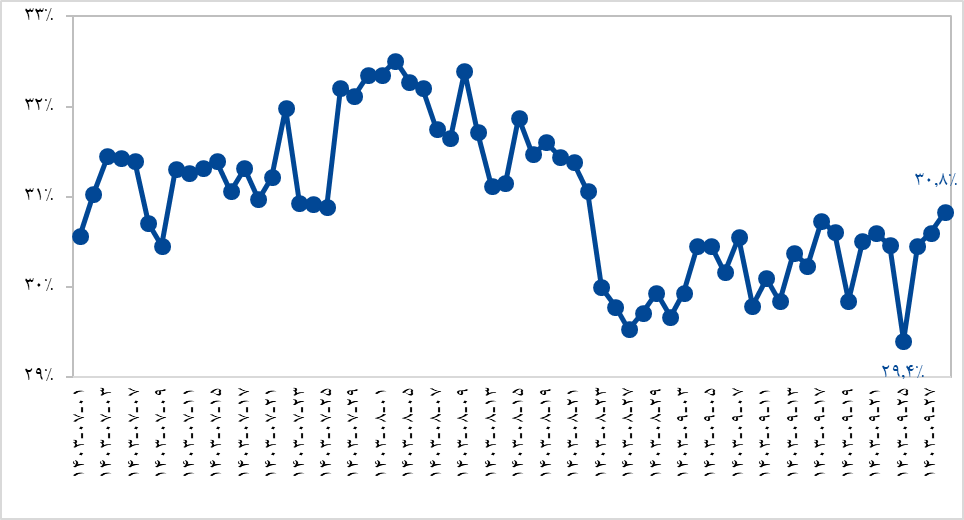

نرخ بازده تا سررسید اوراق بدهی دولت در بازار ثانویه در پاییز 1403 با وجود تلاطمهای بسیار، روند نزولی داشت. در واقع، وزارت امور اقتصادی و دارایی از شهریورماه اعلام کرده بود که به دنبال کاهش نرخ بازده تا سررسید اوراق در بازار اولیه است. در این راستا نیز در برخی حراجهای اوراق، افت نرخ بازده تا سررسید در بازار اولیه در پایینتر از ۲۸ درصد را نیز شاهد بودیم. با این حال، با توجه به اتفاقات ژئوپلیتیک رخ داده در منطقه و افتوخیز قابل توجه در صادرات نفت در برخی مقاطع زمانی، وزارت امور اقتصادی و دارایی در کاهش نرخ اوراق موفق نبود. براساس نمودار 12، نیز شاهد هستیم که با وجود روند نزولی نرخ بازده تا سررسید اوراق در بازار ثانویه، در نیمه فصل پاییز نرخهای بالاتر از ۳۲ درصد نیز تجربه شده است. در ادامه و با فروکش کردن التهابات سیاسی، از نیمه دوم آبانماه شاهد شکست در روند نرخ اوراق هستیم، بهنحوی که در برخی دورهها نرخ به زیر ۳۰ درصد نیز کاهش یافته است.

نمودار 14) نرخ بازده تا سررسید اوراق بدهی دولت در پاییز ۱۴۰۳(درصد) منبع: بورس ویو

با توجه به اینکه فروش اوراق به سقف قانون بودجه ۱۴۰۳ رسیده است، فروش فراتر از بودجه در صورت افت در درآمد نفتی دولت کاملاً محتمل است. نظر به تغییر در ریاستجمهوری ایالات متحده که احتمال در پیش گرفتن رویکرد فشار حداکثری را تقویت میکند، افت در درآمدهای نفتی دولت در سهماهه پایانی سال دور از ذهن نخواهد بود. در صورت وقوع چنین سناریویی، دولت با مشکلات قابل توجهی در تأمین مالی بودجه خود مواجه خواهد شد. این وضعیت فشار به بازار بدهی را افزایش خواهد داد و به تبع آن، نرخ اوراق نیز افزایش خواهد یافت. همین موضوع باعث خواهد شد که روند کاهنده نرخ با مشکل جدی مواجه شود. بنابراین، میتوان گفت در صورت در پیش گرفته شدن رویکرد فشار حداکثری توسط ایالات متحده و افت درآمدهای نفتی دولت، افزایش در نرخ اوراق به سطوح بالاتر از ۳۰ درصد کاملاً محتمل است.

بازار داراییها

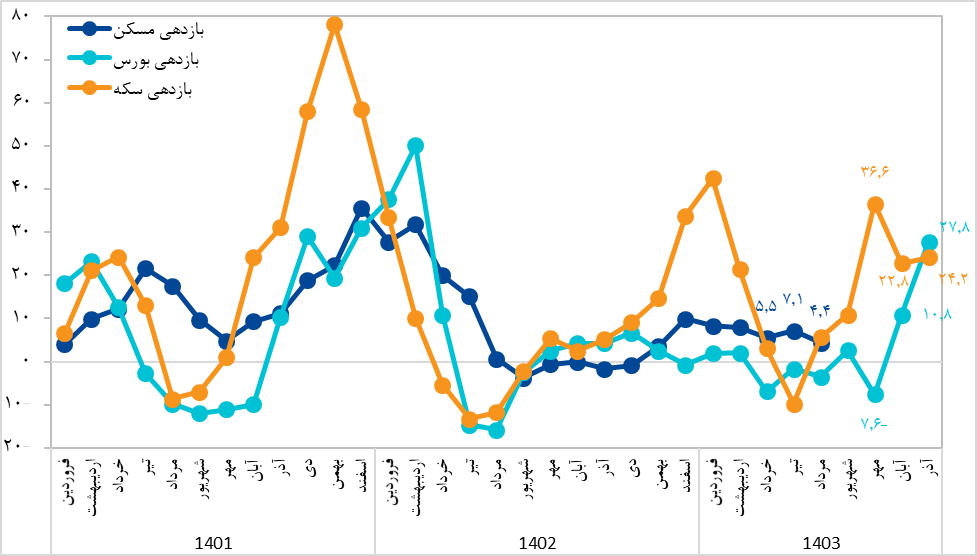

در فصل پاییز، بازدهی سکه طلا و بورس در مدار صعودی قرار گرفت. افزایش قیمت دارایی¬ها از جمله طلا، مسکن و سهام از کانال¬ اثر ثروت بر مصرف و به تبع آن تقاضای اقتصاد، اثرات افزایندهای بر نرخ تورم بر جای می¬گذارد. تحولات قیمتی بازارهای دارایی همچنین یکی از عوامل شکل¬دهنده انتظارات تورمی است و افزایش قیمت دارایی¬ها می¬تواند از کانال انتظارات، اثرات افزایندهای بر نرخ تورم در بر داشته ¬باشد. در خصوص قیمت مسکن، این موضوع قابل ذکر است که با توجه به اینکه اجاره مسکن یکی از اقلام سبد مصرفی است، افزایش قیمت مسکن از کانال افزایش اجاره¬بهای مسکن، به صورت مستقیم بر نرخ تورم اثر می-گذارد؛ اگرچه در کوتاهمدت ممکن است روند رشد اجارهبها و قیمت مسکن متفاوت باشد.

روند بازدهی (سه ماهه) بازارهای دارایی از جمله طلا، مسکن و سهام در نمودار ۱۳ نشان داده شده است. بازدهی سهماهه بازارهای دارایی طی فصل پاییز صعودی بوده است، اما روند بازدهی بازار مسکن با توجه به عدم انتشار آمار از مردادماه 1403 در ابهام قرار دارد. در آذرماه 1403، بازدهی فصل پاییز بازار طلا (سکه) به ۲۴.۲ درصد و بورس به ۲۷.۸ درصد افزایش یافته است. بنابراین با توجه به سیر صعودی بازدهی بازارهای دارایی¬ها طی فصل پاییز، می¬توان استدلال نمود که تحولات قیمتی دارایی¬ها طی ماه¬های اخیر اثر افزاینده بر نرخ تورم در بر داشته است.

نمودار 15) روند بازدهی سه ماهه بازارهای دارایی (مسکن، طلا و بورس) (درصد) منبع: بانک مرکزی، سازمان بورس و دریک

شاخص نااطمینانی

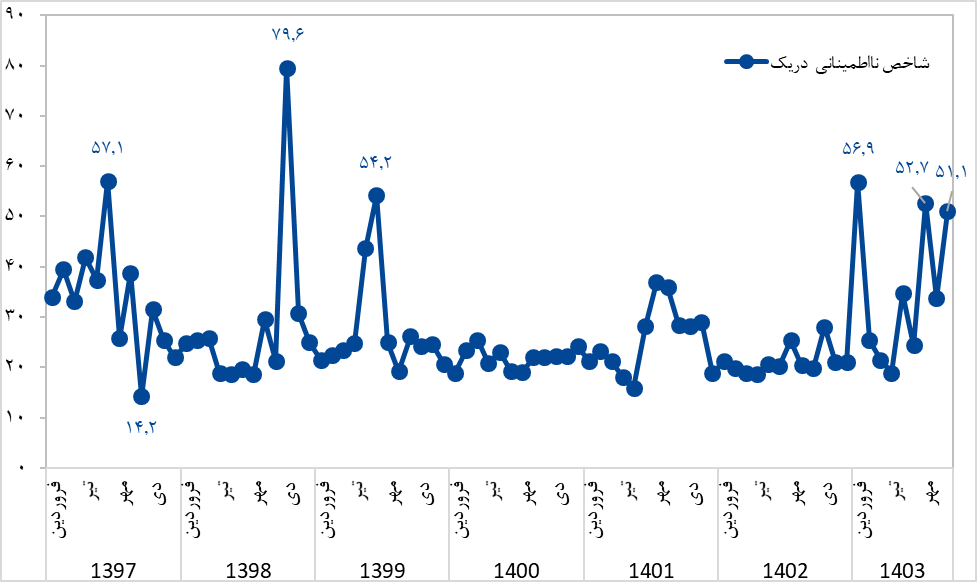

با شروع به کار دولت ترامپ با توجه به ویژگی غیرقابل پیشبینی بودن رفتار وی، چنانچه یک توافق جدی صورت نگیرد، شاهد افزایش نااطمینانی خواهیم بود. انتخاب ترامپ بهعنوان رئیسجمهور آمریکا با توجه به عملکرد گذشته وی،چشمانداز صادرات نفت ایران را مبهم میسازد. همچنین، تهدید سران کشورهای بزرگ اروپایی که در نامهای به شورای امنیت سازمان ملل، آمادگی خود را برای فعالسازی مکانیزم ماشه و بازگرداندن تحریمهای شورای امنیت در سال آینده مطرح نمودهاند، به همراه وقایعی که در منطقه خاورمیانه، ابتدا در غزه و سپس در لبنان به وقوع پیوست، نهایتا به رودررویی مستقیم نظامی میان ما و رژیم اسرائیل ختم شده است. این موارد همه سبب شدهاند تا مقدار شاخص در فصل جاری بالا رود و به عدد 51.1 برسد. شایان ذکر است که این مقدار تنها اندکی پایینتر از سطح نااطمینانی در ابتدای سال، در زمان آغاز موشکباران اسرائیل است، هرچند هنوز از مقدار بالاتر این شاخص که در زمان ترور سردار سلیمانی و حمله به پایگاه نظامی آمریکا در عینالاسد رقم زده شد، پایینتر است.

نمودار 16) شاخص نااطمینانی دریک منبع: دریک

4. تحلیل رویدادها و سیاستها

سیاستهای مالی دولت

در دوره سهماهه پایانی سال، انتظار می رود فشار تامین مالی دولت بر تورم و نرخ رشد اقتصادی افزایش یابد. در سمت مصارف بودجهای، رشد هزینههای دولت به سبب گسترش ناترازی و افزایش تورم، در سالهای اخیر رو به رشد بوده است. در میان مصارف بودجهای دولت، افزایش هزینههای نظامی بهدلیل تشدید تنشهای منطقهای و نااطمینانی یکی از پیشرانهای تشدید ناترازیهای بوده است. همچنین، ناترازی در بخشهای خدمات عمومی، چون صندوقهای تامین اجتماعی و بازنشستگی، نیز در دوساله اخیر تشدید شده و میزان وابستگی این صندوقها به بودجه دولت تا 80 درصد افزایش یافته است. این در حالی است که بار تعهدات ایفا نشده دولت و فشار بازنشستگان همچنان میتواند زمینهساز افزایش بیشتر ناترازیها باشد. در سمت منابع بودجه، با توجه به وضعیت کسبوکارها، مالیات همچنان نتوانسته است یک پایه محکم و پایداربرای تامین هزینههای دولت باشد. همین امر سبب شده است تا وابستگی بودجه از نظر تامین منابع به بازار بدهی و بانکها افزایش یابد. برای سهماهه چهارم سال، انتظار نمیرود که با توجه به افزایش نیاز دولت و محدودیت بیشتر دولت بهدلیل صرف تمام ظرفیت پیشبینیشده جهت استقراض از بازار بدهی، شاهد کاهش ناترازیها باشیم. در چنین شرایطی، چنانچه دولت به استقراض بیشتر از بازار بدهی روی بیاورد، شاهد افزایش نرخ و افزایش هزینه تامین مالی خواهیم بود که این به نوبه خود سبب کاهش تولید خواهد شد. اما اگر دولت برای نیازهای خود به افزایش خالص بدهیهای خود به نظام بانکی تمسک بجوید، این امر سبب افزایش حجم پول شده و تورم بیشتر را به دنبال خواهد داشت.

سیاستهای پولی

اصرار بانک مرکزی بر کنترل رشد ترازنامه بانکها برای مقابله با تورم، سبب توزیع تبعیضآمیز منابع شده که میتواند سبب کاهش رشد و افزایش ریسک در نظام بانکی شود. هر چند بانک مرکزی نتوانسته است میزان رشد نقدینگی را در کانال 25 درصد هدفگذاریشده حفظ نماید، هنوز نرخ رشد نقدینگی فاصلهای تنها حدود 3 درصد از آن دارد و لذا چندان دورتراز این مقدار نیست. با این حال، فاصله نرخ در بازار بدهی از نرخهای رسمی در بازار پول به معنی فشار بالا از سمت تقاضای نقدینگی است که سایه آن بر سر بازار سنگینی میکند. هرچند دولت از ضرورت کاهش نرخ سود در بازار بدهی صحبت کرده است، اما درشرایط حاضر هرگونه تلاش برای کاهش نرخ تشدیدکننده فشار خواهد بود. بانک مرکزی با از کار افتادن ابزارهای متعارف در سالهای اخیر به سراغ سیاست کنترل مقداری رشد ترازانه رفته است. این سیاست تنها تا حدودی میتواند موثر باشد و در عمل، تحت فشارهای بالای تقاضا شاهد افزایش موارد تخطی از آن هستیم و خواهیم بود. راهکار دیگری که بانکها در زمینه تامین مالی در پیش گرفتهاند، استفاده گسترده از السی داخلی است که در طی سالهای اخیر با چراغ سبز بانک مرکزی، بهرهگیری از آن رشد سرسامآوری داشته است. این در حالی است که این ابزار، یک ابزار نامتعارف و پرریسک بوده و به منبعی برای افزایش نگرانی از آسیبپذیری بانکها تبدیل شده است. ابعاد این نگرانی وقتی بیشتر احساس میشود که ملاحظه گردد مقام ناظر در برابر نحوه برخورد با این تعهدات، وقتی که به بالای خط انتقال می یابد، مبتنی بر اغماض و تساهل بیشتری بوده تا تاثیر مخرب نکول این تعهدات با تاخیر بیشتر در ترازنامه بانکها ظاهر شود. در مجموع، مشاهده میشود با اعمال سیاست کنترل مقداری، در حالی که میزان بدهی بخش دولتی به نظام بانکی افزایش یافته است، شاهد جهتگیری هر چه بیشتر منابع به سمت بخش دولتی بودهایم که میتواند تاثیرات ناخواستهای بر افزایش تورم و رکود فعالیتهای اقتصادی داشته باشد.

سیاستهای ارزی

در صورتی که در آینده با استقبال عرضهکنندگان از سامانه ارز توافقی روبهرو شویم، میتوان انتظار داشت راهاندازی این سامانه به ثبات ارزی کمک نماید. بانک مرکزی طی بخشنامهای در روز ۲۶ آذر ۱۴۰۳ از تمام صادرکنندگان بهمنظور رفع تعهد صادراتی، ارزهای حاصل از صادرات خود را از طریق بازار ارز تجاری مرکز مبادله ارز و طلای ایران عرضه کنند. بانک مرکزی هدف از این اقدام خود را تجمیع انواع معاملات ارزی، از جمله ارز نیما، در بازار ارز تجاری (سامانه ارز توافقی) بر پایه عرضه و تقاضای بازار عنوان کرد. در این بازار عرضهکنندگان ارز شامل شرکتهای پتروشیمی، پالایشی، فولادی، صنایع فلزی، فرآوردههای نفتی و صادرکنندگان لبنیات و متقاضیان ارز، واردکنندگانی هستند که مجوز تخصیص ارز و اجازه تامین ارز را از طریق مرکز مبادله ارز و طلا دریافت کردهاند. فرآیند تحویل ارز نیز بهطور مستقیم توسط بانکها و بدون حضور صرافیها بهعنوان واسطه انجام میگیرد. تا اول بهمن امسال، تمام معاملات ارزی که در سامانه نیما انجام میشد، به بازار ارز تجاری مرکز مبادله منتقل خواهد شد و معاملات در این سامانه قرار است بدون هرگونه محدودیت و مداخله دستوری صورت گیرد. هرچند بانک مرکزی امیدوار بود با راهاندازی این سامانه و استقبال عرضهکنندگان از این اقدام، شاهد تسهیل معاملات پایان سال و کاهش نرخ ارز باشیم اما در عمل چنین نشد و راهاندازی این سامانه با جهش نرخ همراه شد. نهایتا با هماهنگیهایی که بهویژه با هلدینگهای پتروشیمی صورت گرفت، مقرر شده تا هرچه سریعتر این عرضهکنندگان عمده وارد بازار شده و ماهانه 900 میلیون دلارعرضه نمایند. در صورت محقق شدن این عرضهها و تعمیق بازار میتوان انتظار داشت که راهاندازی این سامانه بتواند به ثبات ارزی کمک نماید.

5. چشمانداز تحولات کلان در فصل زمستان

تحولات کلان اقتصادی تحت تأثیر متغیرهای کلیدی از جمله تحولات روابط خارجی، چشم¬انداز بازار نفت و درآمدهای نفتی، متغیرهای پولی و نرخ¬های سود تحت سیاست پولی و همچنین تحولات بازارهای دارایی از جمله مسکن، طلا و سهام قرار دارد. مجموعه این عوامل هستند که آینده متغیرهای کلان اقتصادی چون رشد، تورم، نرخ ارز را رقم میزنند. در این گزارش، نخست به چشمانداز تحولات این عوامل موثر میپردازد و پیشبینی آنها براساس نظر خبرگان ارائه میگردد. نهایتا، با استفاده از پیشبینی این عوامل در جعبه ابزار پیشبینی دریک، که شامل مجموعهای از مدلهای کلان-سنجی است، پیشبینی تحولات کلان به صورت یک متوسط وزنی براساس میزان خطای پیشبینی آنها ارائه میگردد.

چشمانداز عوامل عمده موثر

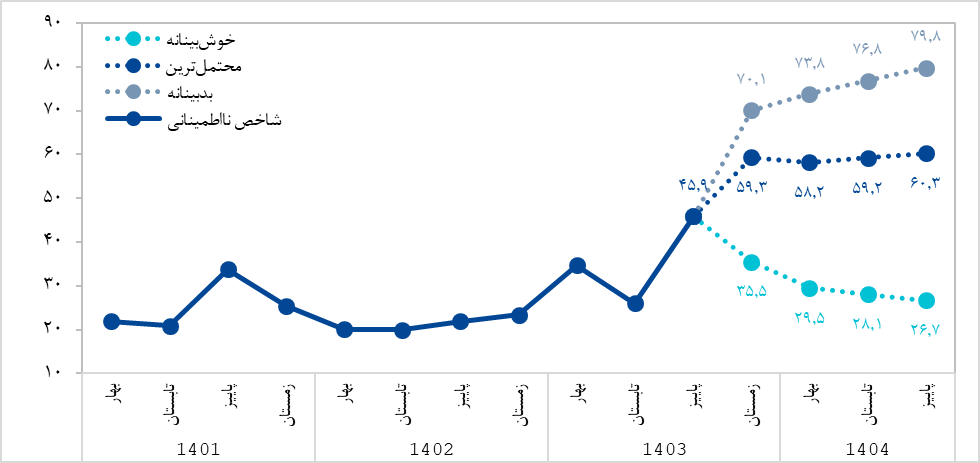

روی کار آمدن ترامپ و با توجه به شانس بالای عدم مذاکره و افزایش شانس تنش با اسرائیل، انتظار را به این سمت هدایت نموده است که سطح نااطمینانی برای سال آینده در سطح بالایی باقی بماند. انتظار میرود با توجه به ترکیب تیم اجرایی، ترامپ فشار حداکثری را احیا کند و در مقابل چون بعید به نظر میرسد ایران به خاطر این فشارها تن به مذاکره دهد. این به این معناست که ایران منتظر است که اوضاع بهتر شود و به همین خاطر مذاکره نمیکند. بخشی از تحریمهای ثانویه که اعمال نشده، فعال میشود و تحریمهای موجود با سختگیری بیشتری اجرا میشود تا بانکهای چینی هم نتوانند با ایران همکاری کنند هر چند بعید است در 6 ماه آینده مکانیزم ماشه فعال شود. اما حملات موشکی ایران و اسرائیل و تلاش آمریکا و اسرائیل برای بازدارندگی ایران از طریق ضربات شدید و گسترده ادامه مییابد. نتیجه این فشارها میتواند سبب شود شانس تغییر دکترین هستهای و دفاعی ایران بیشتر شود. در مقابل، اگر این تغییر را شاهد باشیم، ضربههای اسرائیل به محور مقاومت و خرابکاری در برنامه هستهای ایران و ترور تشدید میشود. حالت دیگر، تن دادن ایران به مذاکره و پذیرش شرایط آمریکا و حل مناقشات با اسرائیل است اگر چه مطلوب است، اما شانس بالایی ندارد.

نمودار 17) چشمانداز شاخص نااطمینانی دریک منبع: دریک

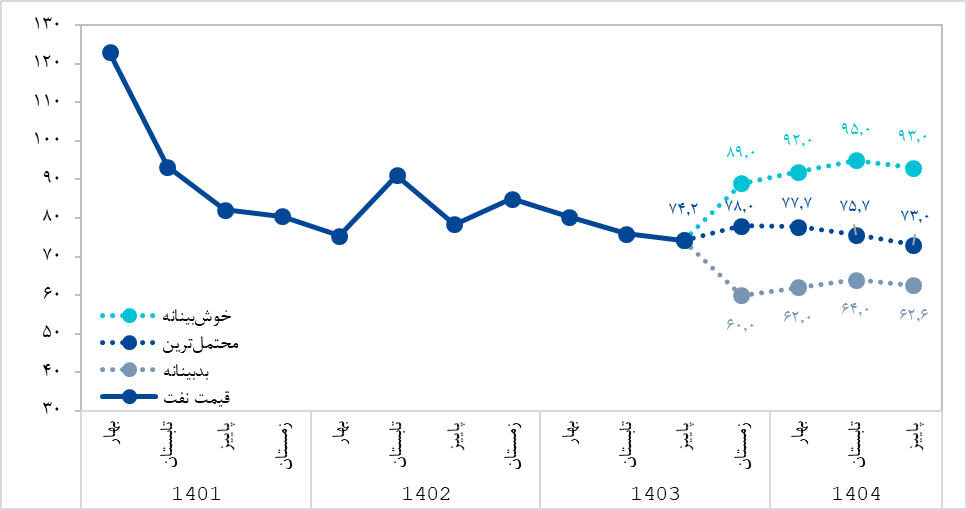

انتظار می رود که قیمت نفت در سال آینده میلادی با نوساناتی شبیه به سال گذشته، در حدود متوسط 76 دلار در هر بشکه باقی بماند. سازمان مدیریت اطلاعات انرژی (EIA) در گزارش ماه نوامبر، چشمانداز قیمت نفت برای سه ماه اول 2025 را 78 دلار و نیمه دوم سال را 74 دلار پیشبینی کرده است. با وجود این که پیشبینی متوسط قیمت نفت برای سال 2025 حدئد 76 دلار است، دو عامل اصلی نااطمینانی در این پیشبینی وجود دارد. نخست، مناقشات خاورمیانه، بهویژه تنشها میان ایران و اسرائیل و دوم، پایبندی کشورهای اوپک پلاس به کاهش داوطلبانه تولید. مناقشات خاورمیانه علیرغم این که در هفتههای گذشته کاهش یافته، اما همچنان مدت زمان این مناقشات، احتمال تشدید و کاهش عرضه نفت نامشخص باقی مانده است. از سوی دیگر، احتمال تضعیف تعهد میان کشورهای اوپک پلاس برای ادامه کاهش تولید، ریسک نزولی بر قیمت نفت به همراه خواهد داشت. همچنین پیشبینی میشود تولید جهانی نفت در سال آینده میلادی به میزان 1.5 میلیون بشکه در روز و مصرف جهانی به میزان 1.2 میلیون بشکه در روز افزایش یابد. بخش عمده این رشد در کشورهای خارج از اوپک پلاس، بهویژه هند و چین، خواهد بود. شایان ذکر است که مقادیر ذکر شده برای محتملترین مقدار و دامنه ارائه شده، براساس تحلیل پیشبینی مراجع مختلف بدست آمده است.

نمودار 18) چشمانداز قیمت نفت خام برنت منبع: EIA/ دریک

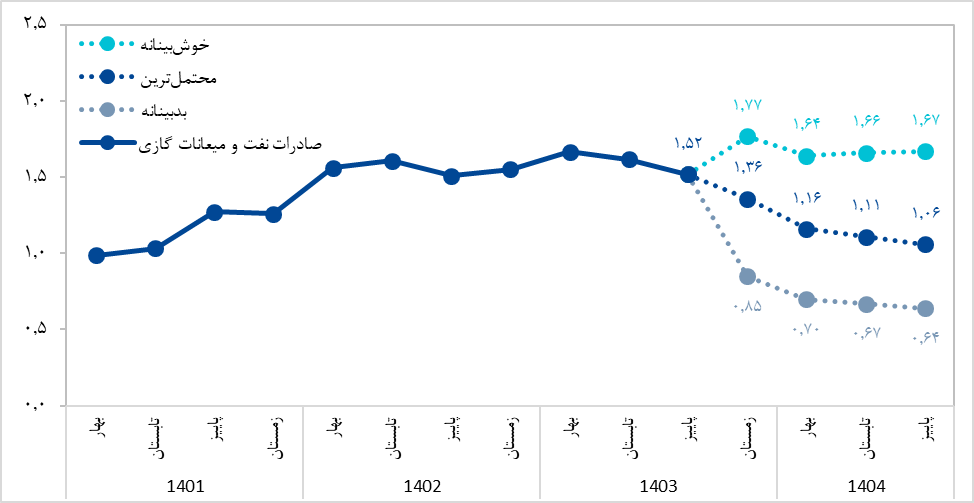

با روی کار آمدن دولت ترامپ و نگرانیها از تشدید فشار بر دولت چین جهت کاهش خرید نفت و تشدید نظارت بر تردد کشتیها، انتظار خبرگان آن است که در آینده شاهد کاهش صادرات نفت ایران باشیم. هرچند ایران تلاش مینماید با توسعه و تعمیر میدان نفتی آزادگان، تولید نفت خود را تا 200 هزار بشکه در روز افزایش دهد اما چالشهای جدی بر سر راه افزایش یا حفظ صادرات نفت در سطح سال گذشته وجود دارد. نخست، دوره گذشته، روزانه حدود 65 هزار بشکه از نفت و میعانات گازی ایران به سوریه صادر میشد که این مقدار از زمان روی کار آمدن دولت جدید سوریه متوقف شده است. دوم، حتی با راه انداختن کمپین فشار حداکثری، بعید به نظر میرسد ترامپ بتواند صادرات نفت ایران را به رکود کاهش در اوج این کمپین در گذشته برساند اما با محدود بودن دسترسی ایران به سرمایههای خارجی و شرایط جاری، انتظار میرود که صادرات نفت و میعانات گازی ایران کاهش یابد. شاهد این مدعا، اطلاعات موجود در ماه دسامبر است که نشان میدهد قبل از ورود ترامپ به کاخ سفید، میزان صاردات نفت ایران بهطور متوسط 100 هزار بشکه در روز کاهش یافته است. این امر را میتوان با توجه به انتظار متقاضیان و واسطهگران صادرات نفت ایران از افزایش فشار تیم ترامپ در آینده تعبیر کرد. بر این اساس، انتظار میرود در فصول آینده شاهد کاهش صادرات نفت ایران باشیم.

نمودار 19) صادارات نفت و میعانات گازی (متوسط سهماهه - میلیون بشکه در روز) منبع: https://tankertrackers.com

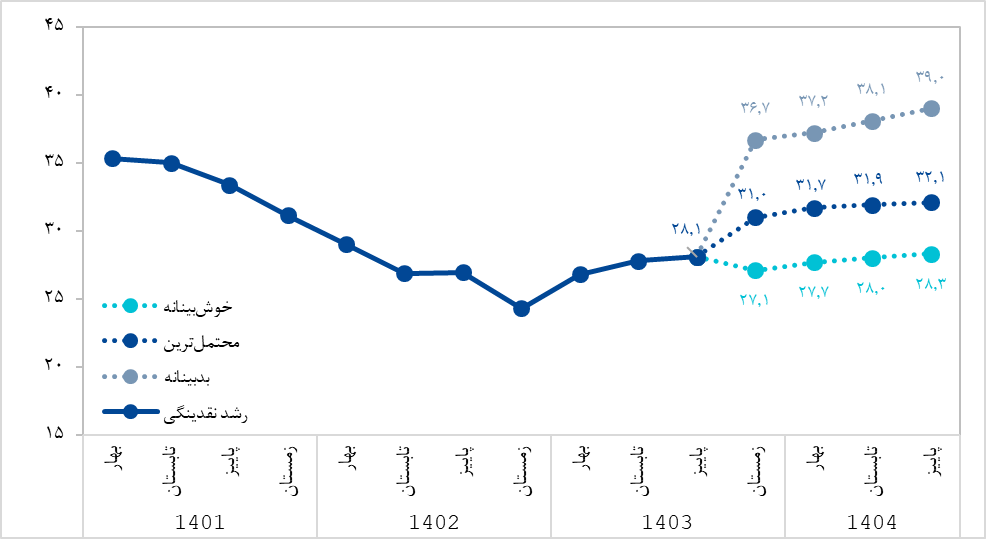

از نظر خبرگان، با توجه به جهش نرخ ارز و تکالیف و سیاستهای دولت، در ماههای پایانی سال به احتمال زیاد شاهد تداوم روند صعودی رشد نقدینگی خواهیم بود. با توجه به شرایط حاکم بر اقتصاد کشور و فشارهای فزاینده بر بنگاهها جهت تامین مالی سرمایه در گردش که به واسطه جهش نرخ ارز در فصل پاییز ایجاد شده است، همچنین با توجه به تاکید دولت بر الزام بانک مرکزی به اعطای وامهای تکلیفی و برداشت بانک مرکزی از محل سپرده قانونی بانکها، به نظر میرسد بانک مرکزی با چالشهای جدی برای ادامه سیاستهای پولی انقباضی مطابق با برنامه اعلامی رشد نقدینگی در محدوده ۲۲ تا ۲۵ درصد روبرو باشد. بر این اساس، نرخ رشد نقدینگی که از ابتدای سال ۱۴۰۳ در مدار صعودی قرار گرفته و از ۲۴.۳ درصد در اسفندماه ۱۴۰۲ به ۲۸.۱ درصد در آبان¬ماه ۱۴۰۳ رسیده است، احتمالا به روند صعودی خود ادامه خواهد داد. در مقابل، ادعاهای مطرح شده وزیر اقتصاد مبنی بر اولویت کنترل تورم و استمرار سیاست بانک مرکزی در کنترل ترازنامه بانکها، علیرغم تخلفهایی که انجام میگیرد، شاید بتواند قدری از آهنگ رشد نقدینگی بکاهد، هر چند بعید است که مانع از ادامه این روند صعودی شود.

نمودار 20) رشد نقدینگی (درصد) منبع: بانک مرکزی و مرکز آمار ایران / ایردا

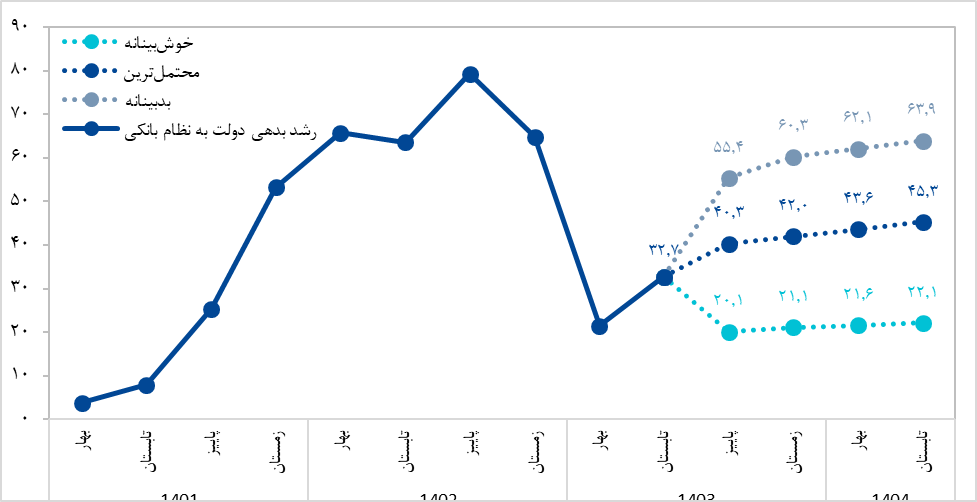

انتظار میرود که نرخ رشد بدهیهای دولت به نظام بانکی در فصل زمستان بهشدت افزایش یابد و در ادامه با آهنگ ملایمتری افزایش یابد. بدهی دولت به نظام بانکی، که شامل بدهی دولت به بانک مرکزی و بانکهاست، در طی سالهای اخیر بهشدت افزایش یافته و به سطح 1870 همت رسیده است. تلاش بانک مرکزی برای کنترل رشد پایه پولی، که به منفی شدن آن در پایان تابستان انجامیده، از نظر خبرگان با توجه به سطح ناترازیها موجود در بودجه دولت در حدی نیست که ما را به کاهش رشد بدهیهای دولت به بانکها و بانک مرکزی امیدوار نماید. در فصول بعد، با توجه به اتمام سهم بازار بدهی در تامین مالی دولت و فشارهایی که در فصل پایانی غیرقابل اجتناب خواهد بود، انتظار میرود تا دولت به ناچار وادار به افزایش استقراض از بانکها و بانک مرکزی شود.

نمودار 21) رشد بدهیهای دولت به نظام بانکی (درصد) منبع: بانک مرکزی و مرکز آمار ایران / ایردا

نتیجه نظرسنجی از نخبگان اقتصادی حاکی از آن است که محتملترین مقادیر نرخ بازده تا سررسید اوراق بدهی دولت در بازه زمستان ۱۴۰۳ تا پاییز ۱۴۰۴، در بازه ۳۱ تا ۳۲ درصد خواهد بود. به بیان روشنتر با توجه به اینکه سقف فروش اوراق براساس قانون بودجه 1403 به فروش رفته و تقریبا ۵۰ هزار میلیارد تومان مازاد بر قانون براساس شورای هماهنگی اقتصادی به فروش رسیده، در سهماهه پایانی سال 1403، دولت مجبور به فروش مقادیری فراتر از این خواهد بود که خود به منزله عدم امکان افت نرخ بازده خواهد شد. با این وجود، در صورت تسهیل در شرایط بینالمللی و افزایش درآمدهای نفتی، نرخ بازده در سناریوی خوشبینانه تا سطح ۲۵ درصد کاهش پیدا خواهد کرد. از سوی دیگر، در صورت وقوع شرایط بدبینانه که به مفهوم افزایش فشار تحریمها و افت درآمدهای نفتی دولت خواهد بود، نرخ بازده به بالای ۳۴ درصد افزایش پیدا خواهد کرد. باید دقت داشت که در این سناریو، افزایش نرخ همراه با فشار رشد نقدینگی و شرایط تورمی خواهد بود که عمدتاً ناشی از فشار طرف تقاضاست.