یکی از لازمههای رشد اقتصادی در هر اقتصادی، تجارت است. اگر بخواهیم عقبماندگیهای دهه 90 در اقتصاد خودمان را جبران کنیم، باید در رشد اقتصادی جبران کنیم و این به معنای آن است که باید به تجارت توجه خاصی داشته باشیم، چرا که ما به عنوان کشوری زیر فشار تحریم قرار داریم.

با این وصف تجارت گلوکاهی است که تحریم آن را به شدت تحت تاثیر قرار میدهد و همین مسئله مانع رشد اقتصادی و سایر فعالیتهای تجاری ما میشود. همچنین فارغ از بحث تحریمها، معماری نظام اقتصادی ما به گونهای طراحی شده که مانع از تحقق رشد اقتصادی بالا میشود. در واقع سیاستگذاریهای شکل گرفته در اقتصاد ما ساختمان و معماری را شکل داده که اساسا موافق رشد اقتصادی بالا نیست.

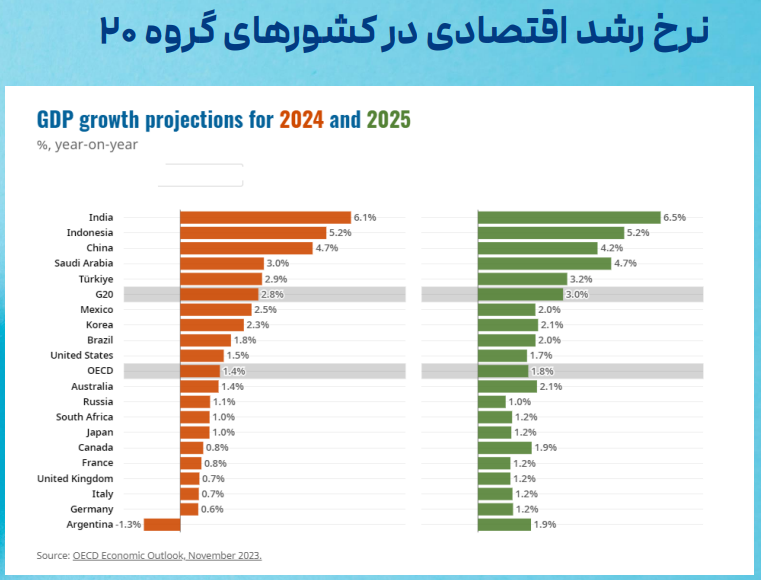

در این خصوص میخواهیم به این مسئله بپردازیم که تحریمها چه بلایی بر سر تجارت ما آوردند و اگر تحولات سیاسی پیشرو منجر به تشدید تحریمها شود، ممکن است با چه چالشهای دیگری روبهرو شویم. اگر به روند رشد اقتصادی در جهان و کشورهای همسایه بنگریم، متوجه میشویم که بعد از همهگیری کووید 19 و پایان آن، اقتصادهای جهان به روال معمول خود بازگشتند و به همین دلیل برای چند سال آینده پیشبینی میشود نرخ رشد اقتصادی در جهان به طور متوسط در محدوده 3 درصد دنبال شود. بر مبنای پیشبینی رشد اقتصادی کشورهای گروه بیست (G20)در سال های 2024 و 2025 میلادی، بیشتر این کشورها از رشد اقتصادی بالایی بهره خواهند برد.

همچنین این روند رشد اقتصادی بالا برای اقتصادهای هند، اندونزی، چین و عربستان سعودی نیز پیشبینی شده است. در این میان اگر ما به سیاستهای اقتصادی توجه داشته باشیم، اندونزی میتواند یک مطالعه موردی مناسب برای ما باشد که این اقتصاد چگونه توانسته از نرخهای رشد اقتصادی بالا برخوردار باشد.

با بررسی و مطالعه آمار و اطلاعات موجود در اقتصادها متوجه میشویم که این رشد اقتصادی همبستگی معناداری با رشد تجارت دارد. در واقع آنچه کشورهای جهان را به هم متصل میکند، تجارت و عبور و مرور کالاها و محصولها از مرزهاست که شبکهای از اقتصادها را بهم شکل میدهد و اقتصادها میتواند همسو با هم، رشد اقتصادی بالا یا پایین را تجربه کنند. به همین دلیل به نظر میرسد نقطه اتصال، تجارت باشد.

اقتصاد ما به عنوان یک سرزمین با شرایط خاص ژئوپلتیک در میان کشورهای غرب آسیا نمیتواند به مثابه جزیرهای کاملا جدا عمل کند و در چرخه تجارت قرار نگیرد. هر چهقدر ارتباط ما با اقتصادهای دنیا ضعیفتر باشد و با میزان تبادل و تجارت کمتری با اقتصادهای جهان و همسایه مواجه باشیم، به همان میزان از نبود رشد اقتصادی رنج میبریم و آسیب میبینیم و بالعکس هم درست است.

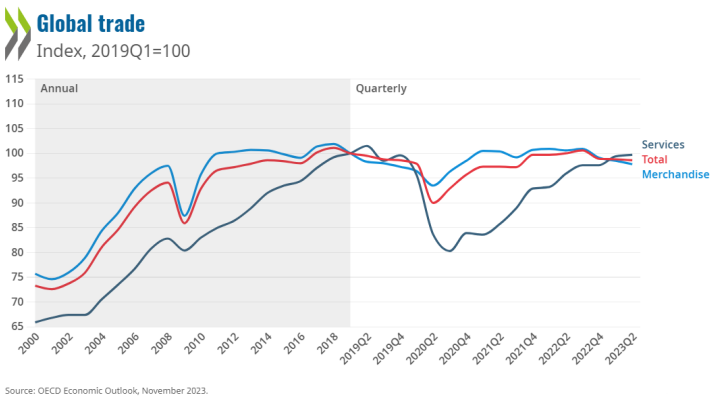

همه این بیمو امیدها بستگی به میزان و نوع مشارکت ما با اقتصادهای جهان است. اگر به روند رشد اقتصاد جهانی در دوره پیش از همهگیری کووید 19 توجه کنیم، تجارت بینالملل به همین رویه و شکل پذیرفته شده است. روند تجارت کالا و خدمات بعد از همهگیری کووید 19 افزایش یافت و رشد خدمات با سرعت قابل توجهی میزان کاهش خود را جبران کرد. آن چیزی که باید درباره روندهای تجارت در جهان به آن توجه داشته باشیم، این است که همه این رشدها مدیون بستر اینترنت و مسئله تکنولوژی و دیجیتال است. چرا که بخش خدمات به واسطه این بستر توانست در دوران همهگیری از رشد خوبی برخوردار شود.

موضوع دیگری که باید به آن توجه کنیم این است که روند مناسبی در رشد اقتصادی ایران از سال 1390 به بعد دیده نمیشود و حتی در چند سال نرخهای رشد بسیار پایین و منفی داریم و اگر سالی هم نرخ رشد بالا داشتیم، به بعد از برجام و افزایش فروش نفت مربوط است که مبالغی را به عنوان پول نفت دریافت کردیم.

اگر به بحث کیفیت رشد اقتصادی بپردازیم، برآیند رشد اقتصادی ما در دهه 90 ه.ش صفر بوده و نرخ رشد با اندکی اغماض بین صفر تا یک درصد بوده است. متاسفانه ما در دهه 90 هیچ بهرهای از رشد اقتصادی نبردیم و همین برای ما مسائل و مشکلات متعددی را به همراه داشت. براساس اطلاعات جدیدی که در اختیار داریم از بهار سال 1401 تا بهار سال 1402 نرخ رشد اقتصادی ما افزایش داشته و از نرخهای رشد منفی در حال دورشدن است.

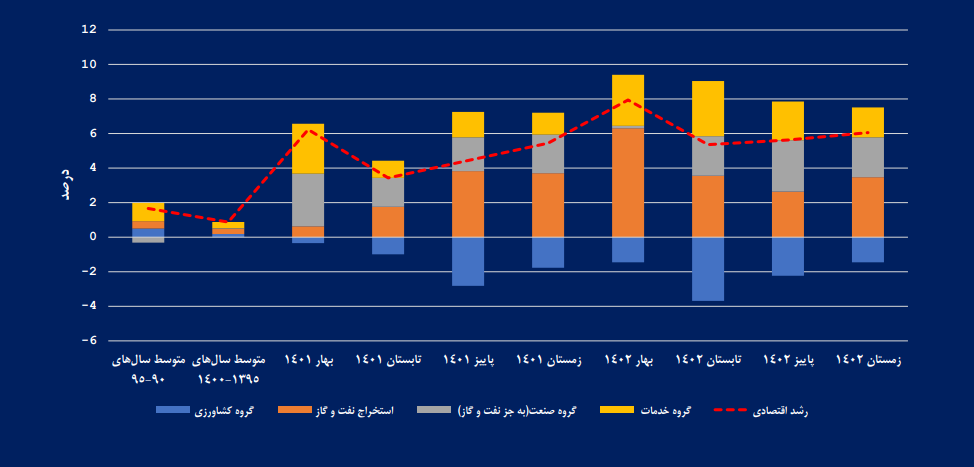

نکتهای هم درباره آمارها بگویم و آن این است که بسیاری از آمارها بعد از چند سال اصلاح و تعدیل میشود، در نتیجه این اطلاعات و آمار قطعی نیستند و به صورت فصلی ارائه میشود و بیشتر اطلاعات تقریبی هستند که به ما تا حدودی نشان میدهد اقتصاد ما به چه سمتی حرکت میکند. نرخ رشد اقتصادی برای زمستان سال 1402 در حدود مثبت 6 درصد برآورد شده است که اگر به ترکیب رشد اقتصادی توجهی بیندازیم، متوجه میشویم کیفیت آن خیلی جالب توجه نیست.

در بخش کشاورزی که بیشترین نیروی انسانی ما را به خود مشغول کرده، همواره با رشد منفی مواجه هستیم. بخشهای مربوط به گروه خدمات و صنعت هم از رشد باکیفیتی برخوردار نیستند و عمده رشد ما ناشی از بخش نفت و گاز است که از فروش نفت و گاز بیشتر بدست آمده است.

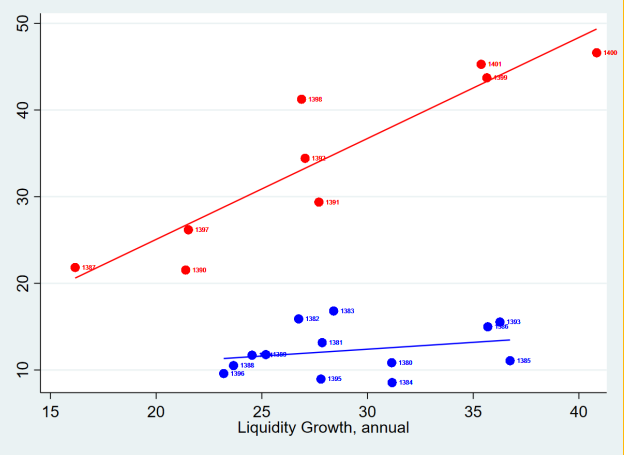

درباره رشد اقتصادی و تورم نمیخواهم زیاد صحبت کنم اما درباره نموداری با محور افقی «نرخ رشد نقدینگی» و محور عمومی «نرخ تورم» میخواهم نکته مهمی را مطرح کنم. نقاطی که به صورت دو رنگ آبی و قرمز وجود دارد، دوگانه رشد نقدینگی و تورم در سال است. بدین معنا خطوط آبی رنگ، نمایانگر سالهایی است که به ما نرخ رشد بالای 4 درصد و خطوط قرمز رنگ نیز نقاط رشد پایین را نشان میدهد. در این فضای دو بعدی، افزایش تورم با افزایش نقدینگی ارتباط دارد. این بدان معناست که افزایش نرخ رشد اقتصادی، نرخ تورم کمتری را به دنبال دارد.

اما نکتهای که میخواهم از نمودار دوبعدی بیان کنم این موضوع است که در سه سال آخر عملکرد اقتصادی ما، با وجود اینکه از رشدهای منفی دور شدیم و رشد اقتصادی در محدوده 4 تا 5 درصد بود و حتی نرخ رشد نقدینگی به 25 تا 30 درصد کاهش یافت اما متوسط نرخ تورم (بر مبنای آمار بانک مرکزی) در محدوده 52 درصد قرار دارد و ما همچنان در محدوده قرمزرنگ هستیم.

با وجود اینکه اتفاقات خوب در سه سال آخر در کاهش رشد نقدینگی اتفاق افتاده اما متوسط تورم ما بالاتر از 40 درصد قرار دارد. این نوع کیفیت رشد اقتصادی یا نشان از یک شکست ساختاری است که اتفاق افتاده یا اینکه آن میزان رشد اقتصادی و کاهش نرخ رشد نقدینگی از کیفیت لازمی برای اثرگذاری بر تورم برخوردار نبوده است.

همانطور که در توضیحهای بالا به آن اشاره کردم، نرخ رشد اقتصادی ما بیشتر ناشی از فروش حاصل از نفت و گاز بوده و نه تولید کالا یا خدمات قابل معامله در جامعه. دادهها و اطلاعات سه سال آخر به عنوان نقاط پرت در مجموعه دیده میشود که به نظر میرسد باید به طور جدی درباره آن تامل کرد. اکنون درباره مسئله جدید دیگری میخواهم صحبت کنم که با انتخابات ریاست جمهوری پیشروی سال آینده در ایالات متحده امریکا مرتبط است.

میدانیم که یکی از متغییرهای کنونی تعیین کننده ثروت در اقتصاد ما، تحریمهاست و تعیین رئیس جمهور کشوری که با شدت هر چه بیشتری تحریم اقتصاد ایران را دنبال میکند، میتواند برای ما اهمیت داشته باشد، چرا که وضعیت اقتصادی ما تابع سیاستها و تصمیمهایی است که قرار است آن فرد در قبال اقتصاد ایران در سالهای آینده (پیشرو) بگیرد.

در سالهای گذشته با توجه به سیاستهای جو بایدن (رئیس جمهور فعلی ایالات متحده امریکا)، ما توانستیم فروش نفت بیشتری داشته باشیم و مقداری از مشکلات اقتصادی را به واسطه آن حل کنیم. با توجه به تغییرات احتمالی در ریاست جمهوری ایالات متحده و تفکرات متفاوت رئیس جمهور آینده باید بدانیم که بعد از جنگ کنونی غزه -امیدواریم هر چه سریعتر به پایان برسد - به چه سمتوسویی خواهیم رفت.

باید بدانیم که بعد از جنگ غزه، ذهنیت و تفکر در اقسی نقاط جهان با چه تغییراتی روبهرو خواهد بود، چرا که نمیدانیم که این تغییرات تا چه حد میتواند به نفع یا علیه ما باشد. براساس برخی از آمارهای نظرسنجیهای در دسترس، جمهوریخواهان در حال پیشروی در انتخابات ریاست جمهوری امریکا هستند و ممکن است حتی دونالد ترامپ دوباره رئیس جمهور امریکا شود اما شاید فرق زیادی به حال ما نداشته باشد، هر چند که ممکن است شرایط سختگیرانهتر شود.

در سالهای گذشته میتوانستیم با اغماض، نفت زیادی را به بفروشیم و شکی نیست که ما به عنوان یکی از کشورهای همسایه در یکی از مناطق استراتژیک جهان در غرب آسیا نمیتوانیم از بازار حذف شویم اما در هر صورت، تحریمها هزینه مبادله را برای ما افزایش میدهد و دردسرها برای فعالان اقتصادی را بوجود میآورد. اهمیت تحریمها زمانی حاصل میشود که به نرخ رشد سرمایهگذاری در کشورمان از سال 2018 به بعد نگاهی بیندازیم.

بر مبنای اطلاعات در دسترس، تشکیل سرمایه یا به معنای دیگر، سرمایهگذاری بسیار کمتر از تسهیلات سرمایه فیزیکی در کشور است، این بدان معناست که آن چیزی که به سرمایه کشور اضافه میشود، کمتر از چیزی است که از سرمایه کشور کم میشود. به عبارت دیگر، برای تولید ابزار کمتری در اختیار داریم و این کاهلی و سستی در گذشته است که با وجود اینکه برای تولید بیشتر به آن نیازمند بودیم اما به دلایلی دهه گذشته را از دست دادیم. این در حالی است که اقتصادهای جهان همگی در حال رشد بودند و هستند.

اقتصاد ما در شرایط کنونی به این رشد اقتصادی بالا نیازمند است اما ابزار آن را در اختیار ندارد. در این میان دو راهکار کلی برای رشد تولید داریم که یا استفاده از سرمایه خارجی است یا استفاده از سرمایه داخلی.

استفاده از سرمایه خارجی به دلیل تحریمها و ممانعت دولتهای بزرگ و به دلیل مشکلات داخلی تا حدی سخت و دشوار است و چندان نمیتوانیم امیدوار باشیم. چرا که هیچ سرمایهگذار خارجی وارد اقتصادی نمیشود که با نرخهای چندگانه، نوسانهای شدید ارزی، قاچاق و نظام قیمتگذاری دستوری روبهروست. اینها مشکلات ساختاری است که خیلی سخت و دشوار است که به سرعت از اقتصاد رخت بربندد.

درست است که به صورت موردی میتوانیم برخی از سرمایهگذاریهای خارجی (خطرپذیر) در کشور را مشاهده کنیم اما حجم این سرمایهها آنقدر بزرگ نیست که رشد اقتصادی ما را تحت تاثیر قرار دهد. در زمینه سرمایه داخلی هم فضای اقتصادی کشور متناسب با سرمایهگذاری بلندمدت نیست. در واقع زمانی که سیاستها و تصمیمهای ما کوتاه مدت و به صورت دستوری تعیین و تغییر میکند و اتفاقا رفتار مسئولان امر و تصمیمهایشان هم قابل پیشبینی نیست، آن وقت هیچ سرمایهگذاری ریسک سرمایهگذاری را متقبل نمیشود، چرا که سرمایهگذاری یک فرآیند بلندمدت است.

ما این روزها با مقوله فرار سرمایه به عنوان یک چالش در اقتصاد مواجهیم که برای ما ملموس و قابل فهم است. به نظر میرسد تفسیر این چالش فرار سرمایه را باید به معماری نظام اقتصادی وابِنَهیم. چرا که ما در اقتصاد معماری داریم که نرخ بهره حقیقی منفی، شدید و ماندگار است. در این نظام اقتصادی نمیتواند سرمایهگذاری حجیم شکل گیرد، چرا که نرخ ارز به شدت تحت کنترل است و صادرکننده نمیداند با چه نرخی محصولش را میتواند صادر کند. اقتصاد ما البته با مزیت سرمایه انسانی باکیفیت مواجه است.

علیرغم این وضعیت، ما با نرخ مشارکت بسیار پایین مواجهیم. به طور مثال، نرخ مشارکت نیروی کار زنان در ایران در محدوده 20 درصد است که بسیار پایینتر از نرخهای جهانی و حتی در کشورهای اسلامی است که محدودیتهای زیادی هم آنجا دارند. همچنین همسو با نرخ مشارکت بسیار پایین زنان، مردانی هم که جویای کار هستند با وجود تحصیلات بالا و کیفیت بسیار مطلوب، ممکن است بیکار باشند. چرا که این اقتصاد با این نرخ رشد اقتصادی نمیتواند این سرمایه انسانی بالا را جذب خود کند. اگر میخواهیم نیروی انسانی ما جذب اقتصاد شوند، نیازمند محدد رشد اقتصادی هستیم.

از سوی دیگر، صادرات و واردات کالا و خدمات بسته به درآمدهای نفتی، نوسانهای زیادی دارد. اگر به بخش خدمات نگاهی بیندازیم، متوجه کاهش بسیار شدید در بخش صادرات خدمات میشویم، چرا که فارغ از کاهش خدمات، فضای لازم برای تولید خدمات و صادرات آن وجود ندارد و البته آن را فراهم نیاوردیم. در واقع مشکلات ما به نحوی است که چشم انداز آتی، اقتصاد ما را قابل پیشبینی نمیکند. تجارت 80 میلیارد دلاری ما به صادرات و درآمد و فروش نفت ما بستگی دارد که البته این رقم هم در حال نوسان و نزول است. این نکته را هم باید مورد توجه قرار دهم که صادراتمان باید متناظر با وارداتمان صورت پذیرد. به دلیل تحریمها، هزینه مبادله اضافی به ما تحمیل میشود و همین تحریمها باعث شده طرفهای تجاری ما محدود شوند و همین شبکه تجاری را ضعیف میکند و از وزن اثرگذاری ما در شبکه تجاریمان میکاهد.

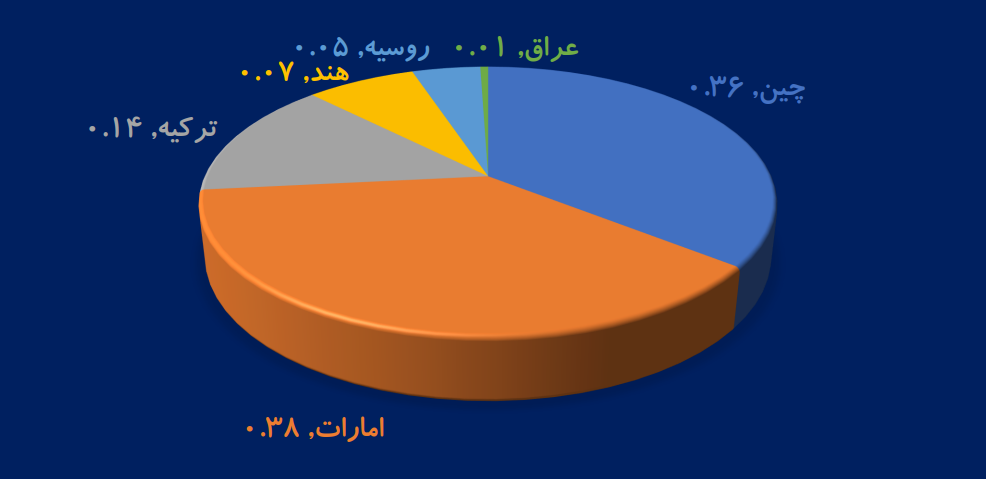

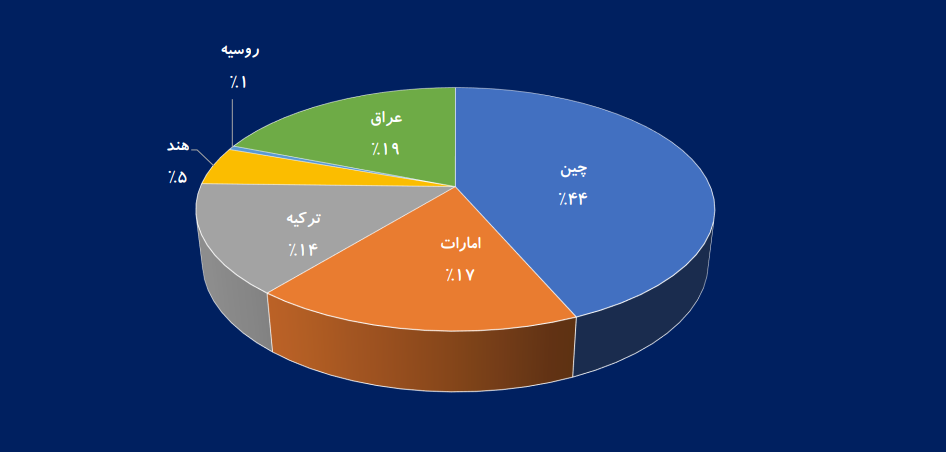

اگر به طرفهای تجاری خودمان نگاهی بیندازیم، ما در صادرات و واردات تنها با 5 تا 6 کشور طرف تجاری هستیم و این یکی از مشکلات اساسی ماست.

بزرگترین شریک تجاری ما چین است که بیشترین صادرات و واردات ما با این کشور است و البته آن هم روند نزولی دارد و دلیل آن هم، کاهش درآمدها بوده است.

با وجود اینکه بیشترین سهم تجارت را با چینیها داریم اما در تجارت با چین بازیگر عمدهای شناخته نمیشویم.

به همین دلیل است که با توجه به چالشهایی که اقتصاد ما با آن روبهروست ما نیازمند رشد اقتصادی مجدد هستیم و نیازمند این هستیم که با اقتصاد جهانی وارد تبادل و تجارت شویم اما به نظر میرسد تحریمها مانع هستند و این مانع ممکن است در سالهای آتی همچنان مستحکمتر هم باقی بماند.