در این نوشته سعی میکنم تصویر روشن و سریعی از صنعت خودرو در جهان و مقایسه آن با ایران ارائه بدهم. البته تمرکز بحث من مسئله تکنولوژی است. صنعت خودرو در جهان را براساس گزارشهایی که شرکت مشاوره مدیریت کیپیجیام ((KPMG ارائه میدهد، مورد بررسی قرار میدهم. این شرکت از بیست سال پیش، در پایان هر سال میلادی از قریب به ۱۰۰۰ نفر از مدیران صنعت خودرو جهان، درباره دورنمای سال بعد نظرسنجی میکند و نتایج را در اختیار عموم قرار میدهد. تازه ترین گزارش برای سال 2024 میلادی است که در انتهای سال 2023 میلادی تهیه و تدوین شده است.

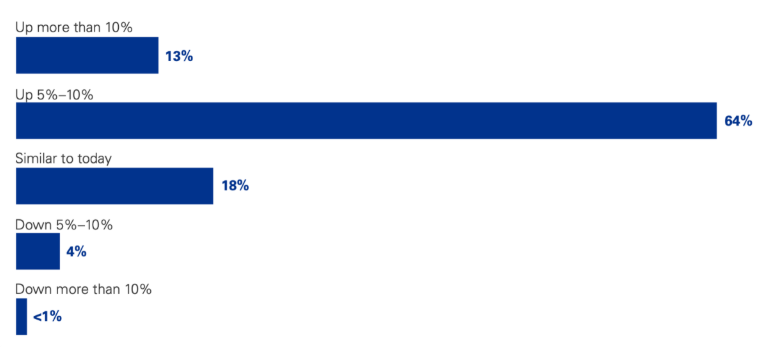

بر مبنای این گزارش اوضاع صنعت خودرو در جهان خوب است و نزدیک 77 درصد مدیران صنعت خودرو در جهان پیشبینی میکنند که قیمت خودرو در سال 2024 میلادی بیشتر از 5 درصد رشد کند و حتی 13 درصد از این مدیران بر این باورند این رشد بالای 10 درصد خواهد بود. من گمان میکنم با توجه به متوسط تورم جهانی، رشد قیمتی بالای 5 درصد برای صنعت خودرو نشان از سودده بودن این صنعت دارد.

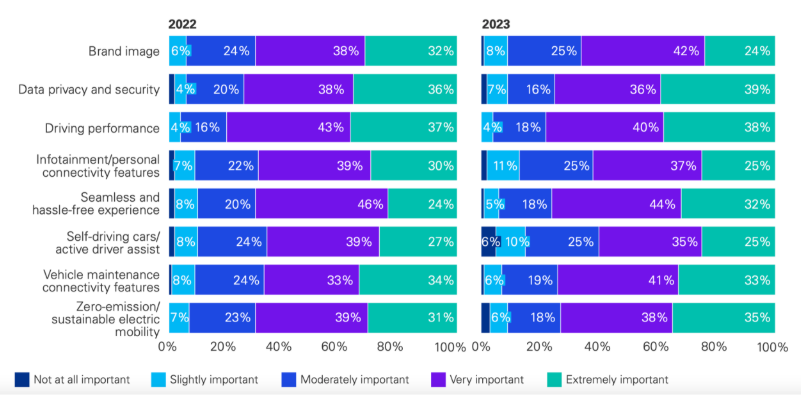

از مدیران این صنعت در جهان پرسیده شده که معیارهای انتخاب خودرو برای مشتریان چیست. در یان صنعت به طور سنتی تصویری که مشتریان از برند (Brand Image) دارند یا عملکرد خودرو از نظر شتاب و کنترلپذیری مهم بود. مثلا کسی که تویوتا را انتخاب میکرد، همواره انتخابش همان برند بود. اما چند سالی است که این روال تغییر کرده و تجربه کاربری (User Experience) مهم شده است. مفهوم طراحی تجربه کاربری (UX Design) اساسا از صنعت دیجیتال وارد صنایع دیگر شدهاست

این معیار در صنعت خودرو به رده دوم ارتقا یافته است. یعنی به عنوان راننده یا مسافر، مشتری برایش این نوع تجربه کاربری در استفاده از خدمات و یکپارچگی این تجربه بسیار مهم شدهاست. محرمانگی دادههای شخصی مربوط به خودرو (Data Privacy) هم معیار سوم است ببینید مساله اطلاعات و داده چقدر برای صنعت خودرو مهم شده که محرمانگی آن به رتبه سوم ارتقا یافته است. معیار چهارم مقوله اتصال (Connectivity) خودرو برای نگهداری هوشمند و بهبود مستمر آن است. به طور مثال امروزه شرکت خودروسازی تسلا (Tesla, Inc) بخش مهمی از عیوب ماشین را با بهروزرسانی (Update) نرم افزاری رفع میکند. در نقطه مقابل میبینید مثلا میزان مصرف سوخت به عنوان یک معیار مهم در گذشته مطرح بود اما اکنون کم رنگ شده است.

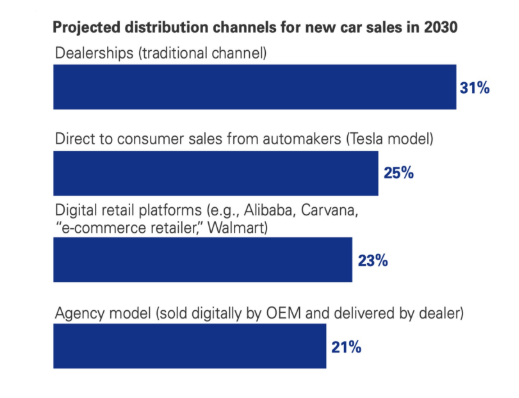

در یکی از پرسشهای دیگر این گزارش از مدیران صنعت خودرو پرسیده شده «روشهای رایج فروش صنعت خودرو چه خواهندبود؟» دوم سوم آنها به شیوههای دیجیتال اشاره کردهاند. 25 درصد روش تسلا یعنی فروش و تحویل مستقیم و کاملا دیجیتال، 23 درصد فروش از طریق فروشگاههای آمازون (در جهان یا دیجیکالا در ایران) و 21 درصد هم فروش آنلاین و تحویل از طریق نمایندگیها را انتخاب کرده اند. تنها 31 درصد معتقدند شیوه اصلی فروش همان روش سنتی نمایشگاه و نمایندگی گذشته خواهدبود.

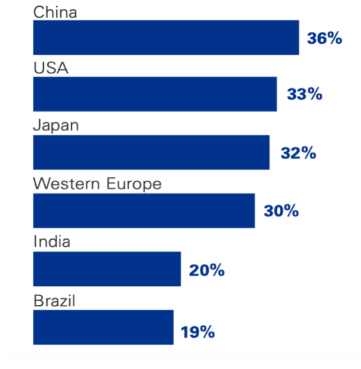

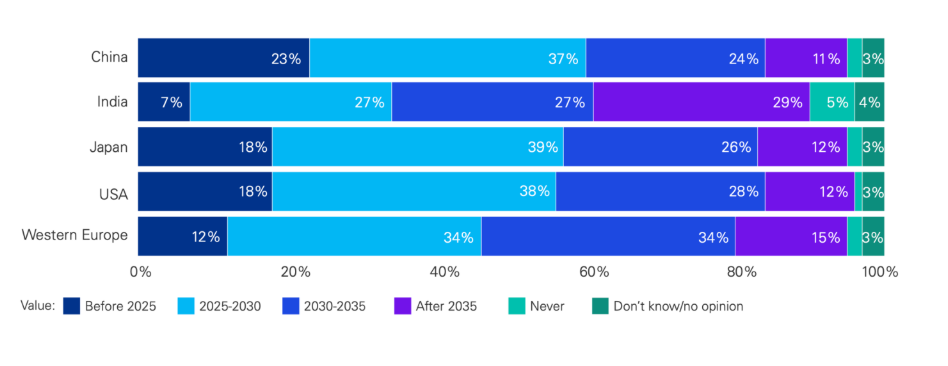

مهمترین روند صنعت خودرو در جهان هم رواج خودروهای برقی است. براساس این گزارش پیشبینی شده 36 درصد تولید صنعت خودرو در چین در سال 2030 برقی باشد. در امریکا پیشبینی شده این سهم تا سال 2030 میلادی به 33 درصد برسد.

استفاده از خودروهای خودران هم روند مهم دیگر در صنعت خودرو است. بیش از ۵۰ درصد پاسخگویان پیشبینی کردهاند که تا سال 2030 خودروهای خودران برای کاربردهای تجاری مثلا تاکسیهای آنلاین یا تحویل کالا استفاده خواهندشد.

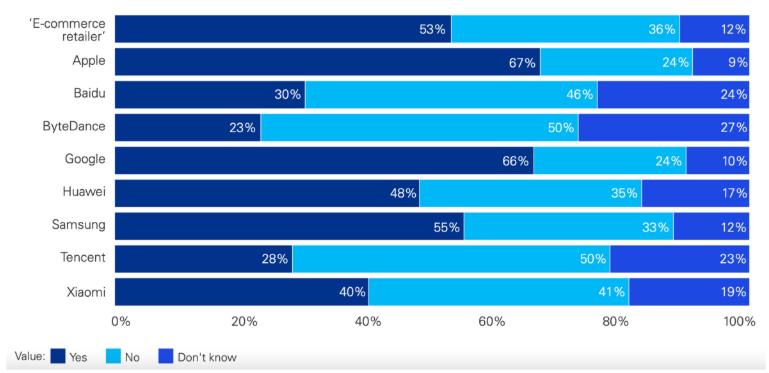

روندها نشان میدهد مرز میان شرکت خودروساز و شرکت تکنولوژی از بین رفته است. از نگاه فعالان این صنعت خودرو کامپیوتری است روی چهار چرخ! مدیران صنعت خودرو پیشبینی کردهاند شرکتهای معروف تکنولوژی با برند خود شروع به تولید خودرو خواهندکرد. براساس این نظرسنجی، 67 درصد معتقدند شرکت اپل تا قبل از سال 2030 میلادی، خودروی خود را تولید میکند و 66 درصد معتقدند گوگل نیز تا قبل از 2030 میلادی، خودروی خود را تولید میکند. بر مبنای این نظرسنجی، قریب به 50 درصد مدیران صنعت خودرو پیشبینی کردهاند دو برند سامسونگ و هواوی و همینطور فروشگاههای آنلاین نظیر آمازون و علی بابا تا سال 2030 میلادی، برند خودرویی خود را روانه بازار کنند.

سمت مشتریان هم اعتماد به شرکتهای تکنولوژی بیشتر از خودروسازهاست. در زمینه محرمانگی داده خودرو 27 درصد از پاسخگویان گفتهاند به شرکتهای تکنولوژی بیشتر اعتماد دارند در حالی که 21 درصد به شرکتهای خودروساز اعتماد داشتهاند.

پس عجیب نیست شرکتهای خودروساز وادار شدهاند با شرکتهای تکنولوژی مشارکت کنند. بیش از ۸۴ درصد از مدیران این صنعت تاکید کردهاند که برای سرمایهگذاری یا شراکت با شرکتهای تکنولوژی برنامهریزی کردهاند.

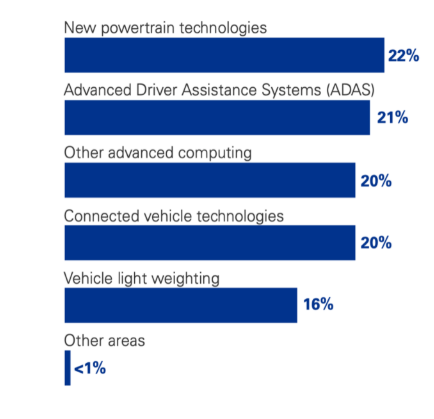

پاسخگویان سرمایهگذاری در حوزه دیجیتال و تکنولوژی را هم یک ضرورت میدانند و سهم تحقیق و توسعه (R & D) در زمینه تکنولوژی در این شرکتها افزتیش یافتهاست. بعد از موضوع سیستمهای نیرو محرکه در خودرو که اولویت اول تحقیق و توسعه خودروسازهاست هر سه اولویت بعدی به فناوری دیجیتال و هوش مصنوعی اختصاص دارد.

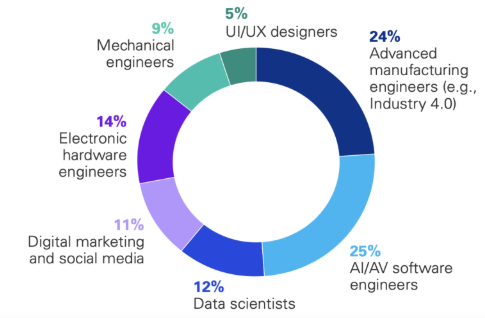

همین اتفاق و تغییر در نیاز به مهارتهای انسانی هم اتفاق افتادهاست. از هفت مهارت کیلیدی مورد نیاز خودروسازها چهار مهارت مستقیما به مهارتهای دیجیتال ربط دارد. جالب است که در کنار تخصخص در زمینه برنامهنویسی و علم داده و هوش مصنوعی، نیاز به مهارتهای بازاریابی دیجیتال و طراحی تجربه کاربری هم از اولویتهای سال ۲۰۲۴ خودروسازهاست.

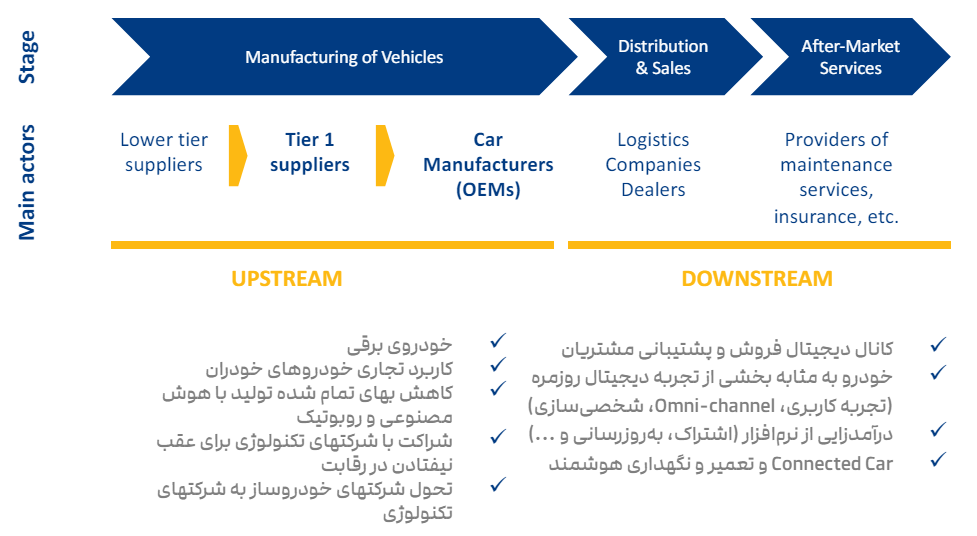

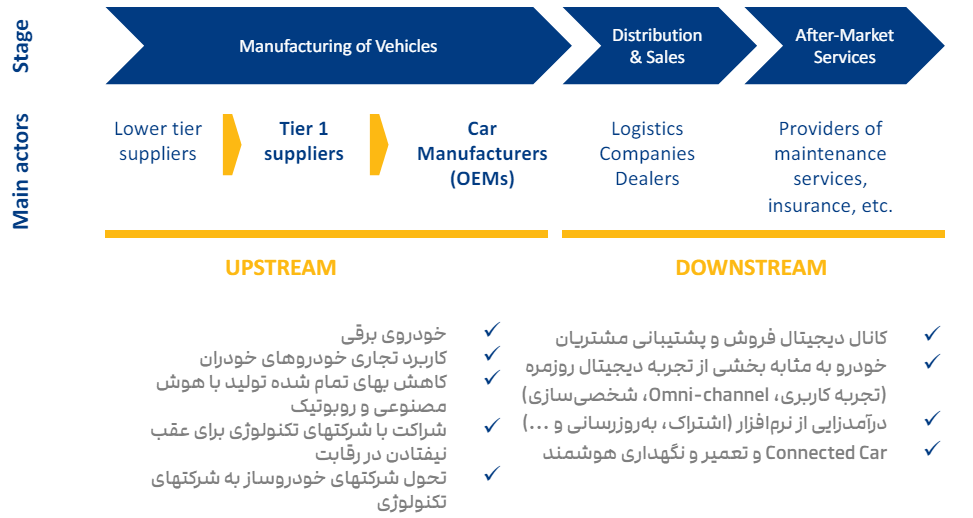

اگر بخواهیم این روندها را جمعبندی کنیم بهتر است بر اساس زنجیره ارزش صنعت خودرو این کار انجام شود. زنجیره ارزش صنعت خودرو را میتوان به دو بخش بخش بالادست و پاییندست تفکیک کرد. بخش بالادست شامل قطعهسازی و تولید میشود و بخش پاییندست هم شامل فروش و پشتیبانی و خدمات میشود. در بالادست تولید خودروی برقی کاملا تثبیت شده و خودروهای خودران هم در حال رشد هستند. کاهش بهام تمام شده تولید با استفاده از رباتیک هم یک روند جدی است که در بخش بالادست مورد توجه شرکتهای خودروساز جهانی قرار گرفته است. خودروسازها به این نتیجه رسیدهاند که باید ظرفیت یادگیری دیجیتال خودشان را بالا ببرند و یکی از راهها آن همکاری مستقیم با شرکتهای تکنولوژی است.

در پاییندست هم روشهای فروش و بازاریابی دیجیتال روند غالب است. بهبود و یکپارچه کردن تجربه کاربری در استفاده از خودرو به خصوص نرمافزارهای درون خودرو و کاهش هزینه نگهداری خودروها هم یک روند جدی است. خودروی متصل به عنوان یک موجودیت متصل به زیرساخت اینترنت تبلور این روندهاست.

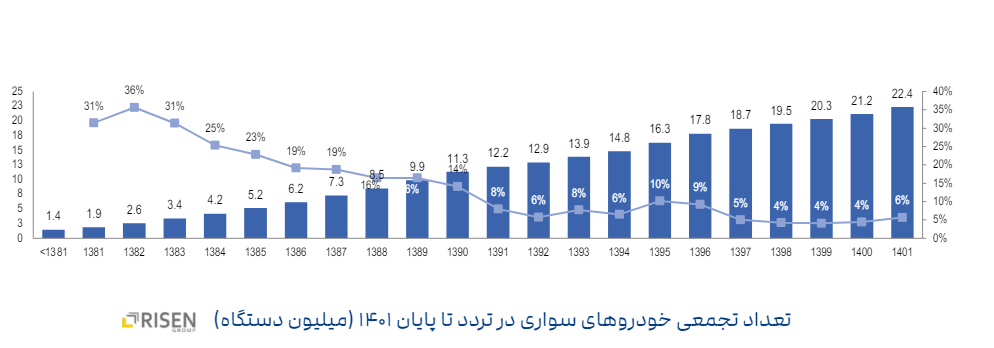

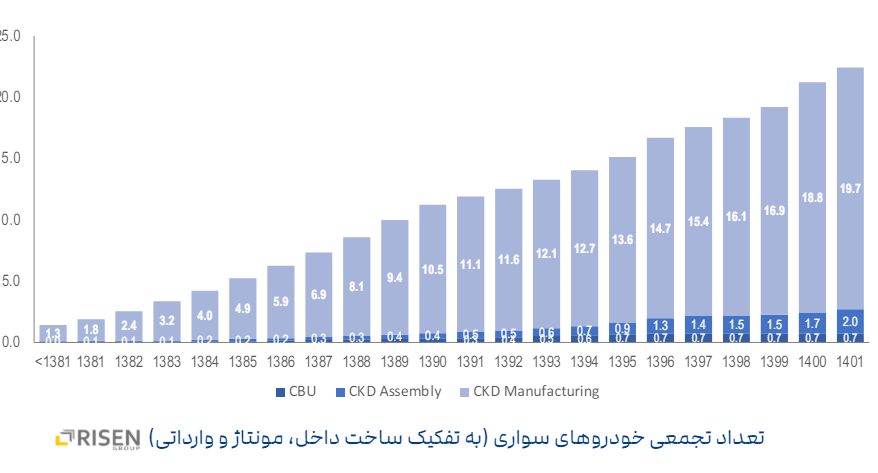

اما این روندها در ایران چقدر جدی است؟ بد نیست ابتدای نگاهی به اندازه بازار خودرو در ایران بیاندازیم. بر اساس برآوردهای شرکت مشاوره رایزن که به صورت تخصصی بازار خودروی ایران را پایش میکند ۲۲ میلیون خودوری سواری در پایان سال ۱۴۰۱ در کشور تردد میکنند. این اطلاعات نشان میدهد روند رشد تعداد خودورهای در حال تردد از سال ۱۳۸۲ به این سو نزولی شده و در سالهای اخیر بین ۴ تا ۶ درصد رشد سالانه داشتهاست.

ورودی بازار خودرو در ایران عمدتا ناشی از تولید داخلی و مونتاژ است. رکورد تولید خودرو در ایران در دهه ۸۰ حدود ۱.۶ میلیون دستگاه در سال بوده که در سالهای اخیر به حدود ۱ میلیون تولید سالانه کاهش یافتهاست. در سالهای اخیر هم سالانه حدود ۲۰۰ هزار خودرو در ایران مونتاژ شدهاست.

هم اکنون حدود ۱۹.۷ میلیون خودروی داخلی، ۲ میلیون مونتاژی و ۷۰۰ هزار خودروی وارداتی در ایران در حال تردد هستند. همه این روندها نشان دهنده بسته بودن بازار خودروی ایران است. از این تعداد حدود 8 میلیون تولیدات سایپا که عمدتا خانواده پراید هستند، 7 میلیون خانواده پژو و 4 میلیون هم مابقی تولیدات ایران خودرو هستند که مجموعا به 19 میلیون دستگاه میرسند. همچنین 7 برند رنو، هیوندای، چری، کیا، جک، برلیانس و تویوتا هر کدام بین 100 هزار تا یک میلیون دستگاه در حال تردد دارند. حداقل 37 برند خودرویی دیگر هم وجود دارند که تعداد خودروهای آنها در ایران زیر 100 هزار دستگاه است.

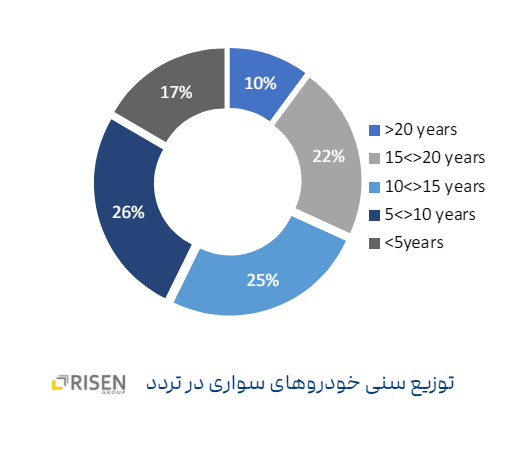

در ایران یک بازار به شدت فرسوده هم داریم. 10 درصد خودروهای در حال تردد عمرشان بالای 20 سال، 22 درصد عمرشان بین 15 تا 20 سال و 25 درصد هم عمرشان بین 10 تا 15 سال است. بنابراین 57 درصد خودروهای در حال تردد عمرشان بالای 10 سال است که مصرف سوخت بیشتری دارند، آلاینده و ناایمن هستند و هزینه نگهداری بالاتری هم دارند.

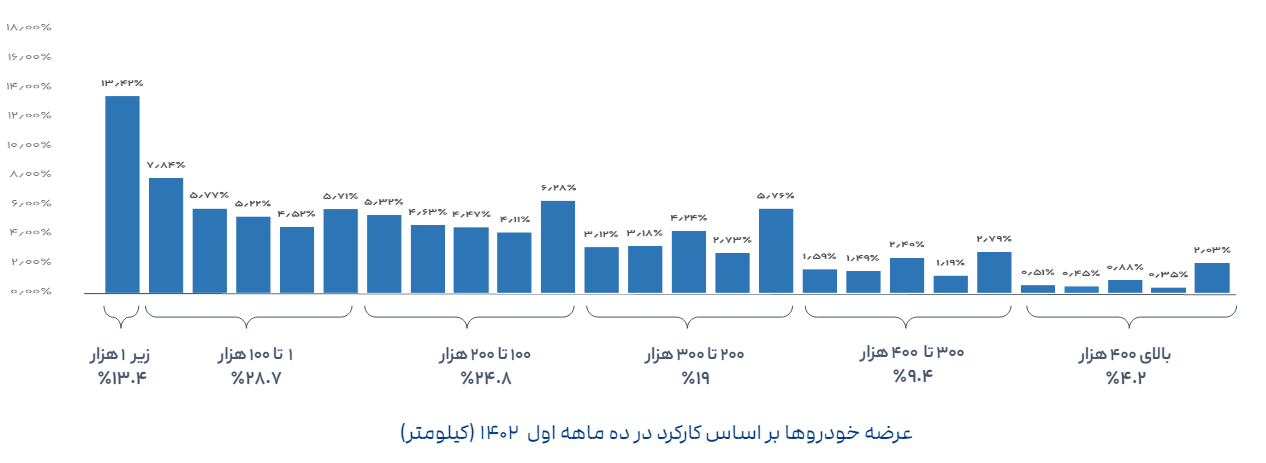

اطلاعات شرکت کارنامه نشان میدهند از لحاظ کارکرد 13 درصد خودروهایی که در سال ۱۴۰۲ برای فروش در بازار عرضه شدهاند زیر 1000 کیلومتر کار کرده بودهاند 28 درصد؛ بین 1000 تا 100 هزار کیلومتر، 24.4 درصد؛ 100 هزار تا 200 هزار کیلومتر و 33 تا 34 درصد؛ بیش از 200 هزار کیلومتر کار کردهاند. این اعداد هم نشان میدهند بازار خودروی ما به شدت فرسوده و کم کیفیت است.

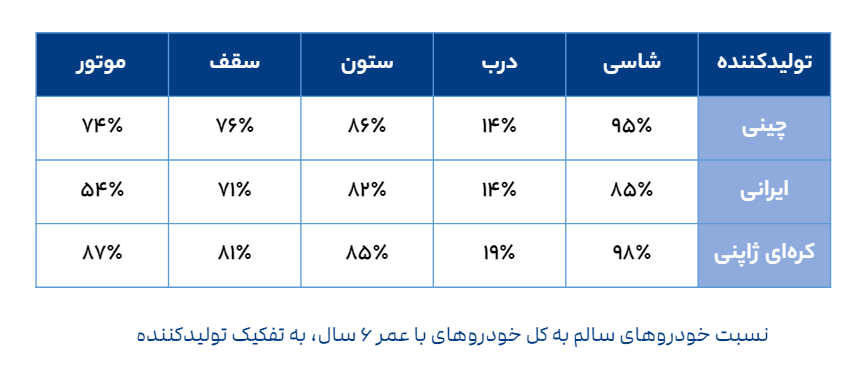

تحلیل اطلاعات سلامت خودروهای با عمر مشابه که توسط شرکت کارنامه تهیه شده است هم یافتههای جالبی دارد. بررسی خودروهای با عمر ۶ سال نشان میدهد ۸۷ درصد خودروهای ژاپنی و ۷۴ درصد چینیها از نظر موتور سالم هستند اما ۵۴ درصد خودروهای ایرانی با عمر شش سال موتور سالم دارند. جالب است بدانید که ۲۳ درصد ماشینهای صفر ایرانی در زمان تحویل به صورت معیوب تحویل داده میشوند.

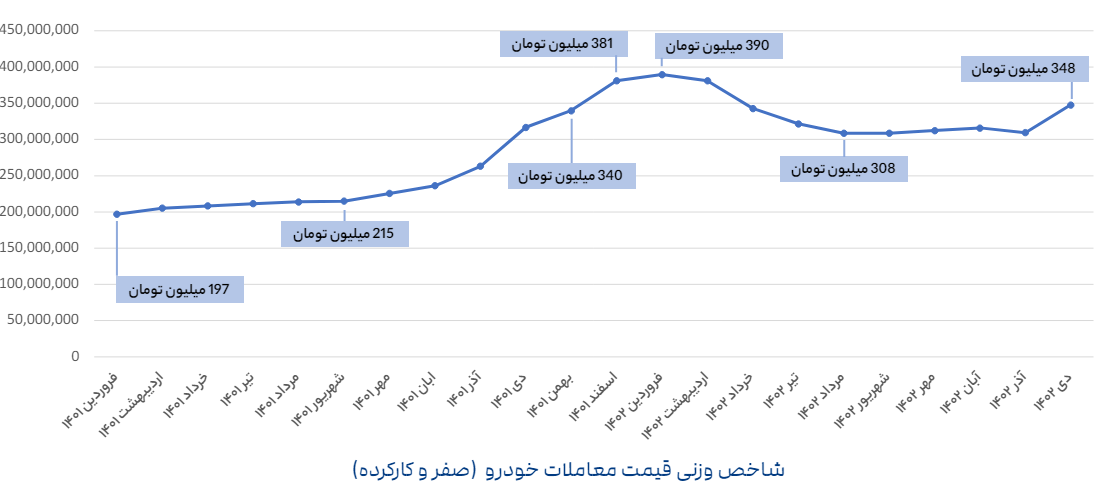

همه شواهد نشان میدهد واردات در ابعاد فعلی تاثیر معناداری روی کیفیت تجربه مشتریان ایرانی نخواهدگذاشت. ارزانترین خودروی خارجی موجود در ایران یک میلیارد و ۳۵۰ میلیون تومان قیمت دارد، درحالی که توان و نیاز عادی مشتری ایرانی به مراتب کمتر است. شرکت کارنامه برای سنجش نوسانهای قیمت یک شاخص تهیه میکند که از ترکیب معاملات خودروهای صفر و کارکرده بر اساس وزن هر برند (یعنی تیراژ آن) به دست میاید. طبق این شاخص متوسط وزنی معاملات خودروی کشور در ماه دس امسال ۳۴۸ میلیون تومان بودهاست. یعنی متوسط قدرت خرید مشتریان ایرانی خودرو چنین عددی است. واضح است که این عدد با یک میلیارد و ۳۵۰ میلیون تومان خیلی فاصله دارد.

همه این اطلاعات نشان میدهد صنعت خودروسازی ایران یک صنعت بسته، غیررقابتی، گرانفروش و بی توجه به ترجیحات مشتریان است. طبیعی است مردم هم چارهای ندارند و برای همین خودروهای بیکیفیت، گران، ناایمن و آلاینده سر و دست میشکنند. قیمتگذاری دستوری، تحریم، منع واردات و دولتی بودن این صنعت باعث جدا افتادن این صنعت از روندهای جهانی شدهاست.

کل تولید خودروی ایران در سال زیر ۱ میلیون خودرو است. برخی از خودروسازهای ما زیر ۱۰ هزار خودرو در سال تولید میکنند. خودروسازهایی که تولید چند میلیونی در سال دارند توان رقابت در جهان را ندارند و با ادغام و تملک تلاش می کنند هزینههای خود را مدیریت کنند آن وقت چطور خودروساز ایرانی با این تیراژ پایین تولید میتواند تولید رقابتی داشته باشد و نقدینگی کافی برای تحقیق و توسعه و نوآوری هم فراهم کند؟

در صنعت خودروسازی جهان، کیا و هیوندای سهام مبادله کرده و در حال کار روی پلتفرمهای مشترک هستند. رنو و نیسان و میتسوبیشی ادعام شدهاند. پژو که با خرید سهام سیتروئن و دیاس و اپل، گروه PSA را ایجاد کرده بود با ادغام در فیات و کرایسلر و جیپ و آلفارومئو و داج و مازراتی و بیش از ۱۰ برند خودرویی دیگر گروه استلانتیس را ایجاد کردهاند. هدف اغلب این ادغامها کاهش هزینه تولید و افزایش توان سرمایهگذاری روی فناوری و تکنولوژی است. اما در ایران همه خودروسازهای ما روی هم به زحمت ۱ میلیون خودرو در سال تولید میکنند یعنی کمتر از ۱ درصد از بازار جهانی!

به همین دلیل سهام خودروهای کارکرده از معاملات در ایران به حدود ۸۵ درصد رسیده که در دنیا کمتر از ۶۰ درصد است. در شرایطی که اسقاط خودروی فرسوده هم وجود ندارد خودروهای گران و ناایمن و آلاینده و فرسوده داخلی سالهای طولانی کار میکنند و مدام دست به دست می شوند.

همزمان درآمد خانوارها کم شدهاست و توان پرداخت هزینه نگهداری و تعمیرات این خودروهای فرسوده را هم ندارند. اگر تصادفی رخ دهد بیمه هم طبق ضوابط جدید بخشی از خسارتها را پوشش میدهد. صنعت لیزینگ هم که بسیار محدود است و خودروهای دستدوم را هم پوشش نیدهد. همه اینها باعث شده صنعت خودرو در ایران دچار بحران رشد باشد. نه تولید کننده راصی است نه وارد کننده و نه مصرفکننده، چرخههای ناکارآمدی چنان در این صنعت به هم تنیده شدهاست که امید به هیچ بهبود و تحولی وجود ندارد.

شاید تنها راهی که باقی مانده سرمایهگذاری خودروسازان چینی در این صنعت باشد. برخلاف تصور عمومی، صنعت خودروی چین رشد عجیبی در سالهای اخیر داشته و بسیاری از خودروهای چینی کیفیتی در سطح تولیدات اروپایی و ژاپنی دارند. سرمایهگذاری سنگین آنها در تولید خودروی برقی و بهبود فناوری خودرو هم باعث شده که روز بهروز موقعیت بهتری در صنعت خودروی جهان پیدا کنند.

شاید مدلی که شرکت چینی جیلی با خودروسازی ملی مالزی یعنی پروتون انجام داد در ایران هم مطلوب باشد. جیلی عمده سهام پروتون را خرید و پروتون به تولید کننده محلی جیلی در مالزی بدل شد. طراحی و مهندسی و تحقیق و توسعه در جیلی انجام شده و تولید در پروتون انجام میشود. برند پروتون هم حفظ شده و مزیت پروتون در دسترسی به یک بازار بزرگ در کنار توان طراحی و مهندسی جیلی به یک ترکیب مناسب و اقتصادی بدل شدهاست. به نظر نمیرسد در بالادست صنعت خودروی ایران به غیر از این روشی برای بقا وجود داشتهباشد.

اما در بخش پاییندست هنوز فرصتهایی هست. خودروسازیهای داخلی میتوانند با همکاری استارتاپهای ایرانی هزینه فروش را کاهش بدهند. شرکتهای ایرانی توان تولیید نرم افزارهای داخلی در حوزههایی نظیر نگهداری هوشمند و Infotainment را دارند. به خصوص در زمینه خودروی متصل استارتاپهای ایرانی میتوانند با خودروسازی داخلی و واردکننده همکاری کنند و بر اساس استانداردهای بینالمللی، سرویسهای با ارزش افزوده ایجاد کنند. در عین حال با توجه به شرایط اقتصادی کشور فرصتهایی برای استارتاپهایی حوزه فناوری مالی وجود دارد که در تامین مالی خرید خودرو و نیز نگهداری آن فعالیت کنند.