مهرداد سپهوند

1. نهادهای عمومی مستقل در عرصه تنظیم گری

نهاد های عمومی مستقل در عرصه تنطیم گری که در انگلستان به عنوان نهاد های عمومی غیر اداری یا سازمانهای غیر دولتی خود گردان، در آمریکا به عنوان سازمان های تنظیم گری مستقل و در فرانسه به عنوان نهادهای اداری مستقل شناخته می شوند، روز بروز بیشتر و بیشتر در جوامع امروزی نقش آفرینی می کنند و دامنه نفوذشان گسترش می یابد. این نهادها در هیچ طبقه ای از دوگانه مرسوم دولتی / خصوصی نمی گنجند و با خود بحث درباره شایستگی نسبی ساختار مالکیتی خصوصی ودولتی را به سطح عالی تری ارتقاء داده اند. پیامد حضور این موجودات شگفت انگیز هرچه کوچکتر شدن ابعاد دولت در کنار گسترش استانداردهای مقرراتی است که بسیاری از نگرانی ها اقتصادانان درباره گسترش کارآمد و با نشاط فعالیت بخش خصوصی را با اعمال نرم منعطف تنظیم گری چاره می کند.

برای درک این موجودات عجیب الخلقه نخست اجازه بدهید نگاهی به ویژگی های عام آنها داشته باشیم، موجوداتی که در حوزه هایی چون بانک بیمه، صندوق ها، حوزه درمان و آموزش و همچنین زیرساخت ها فعالیت دارند و تصور دنیای امروز ما بدون نقش بی بدیلی که این نهادها در حیات اجتماعی بازی می کنند دشوار است.

نخستین ویژگی این نهادها، آن است که خارج از دایره بوروکراسی و دستگاه دولت عمل می کنند، هرچند از جنس نهادهای بخش عمومی هستند اما منشاء این نهادها می تواند خارج از دولت و منتج از پیمان ها و تعاملاتی داخل یک حرفه، خدمت یا گروه کسب و کار باشد. آنها همچنین ممکن است مستقیما توسط مقام قانون گذار بوجود آمده باشند و یا این که نخست به عنوان بخشی از دستگاه دولت حیات یافته اما به تدریج راه خود را از دولت جداکرده و به صورت یک سازمان یا نهاد مستقل درآمده باشند. نکته جالب درباره این نهادها آن است که نه تنها آنها به تدریج خود را تا عرض دولت فرا می کشند بلکه گاه کارکرد های شعب دولت را در دل خود می پرورانند و علاوه بر مقررات گذاری و تعریف استانداردها، در مورد رعایت این مقررات به قضاوت نشسته و برای عدول از آنها اعمال مجازات و اجرای محدودیت ها را خود اجرا می کنند. در مواردی این نهادها حتی از دولت ها هم فراتر رفته و به عنوان محصول توافقات و پیمان های بین المللی و بین دولی برای کشورها همان کارکردهای دولت ها را برعهده می گیرند.

ویژگی دیگر این نهادها آن است که فعالیت آنها به گونه ای است که به طور تخصصی متمرکز بر حوزه فعالیت ویژه ای بوده و برای آن حوزه تلاش می کنند تا چارچوب فعالیت و استانداردهای حرفه ای خاص آن حوزه را تعریف نمایند. به این اعتبار می توان ادعا کرد که این حرفه است که هویت آنها را می سازد. شاید بیراه نباشد اگر بگوییم حرفه هم خاستگاه و هم هدف آنهاست، به این تعبیر که نیروهای این نهادهای تخصصی اغلب از حرفه می آیند و هدف آنها ارتقاء کارآیی یا حفظ ثبات و پایداری حرفه است. با وجود آن خاستگاه و نقش نمایندگی که برای آنها تعریف می شود، سبب می گردد تا فعالان این نهادها همواره در خطر جدی تعارض منافع قرارگیرند و همین می تواند هموار کننده تسخیر این نهادها توسط حرفه و صنعت و اختلال در کارکرد آنها شود.

این امر که نهادهای مزبور عالی ترین مرجع دعاوی و مقررات گذاری برای حرفه هستند ما را به سمت ویژگی دیگر این نهادها هدایت می کند که آن استقلال و خود تنظیم گر بودن این نهاد هاست. هرچند این ویژگی از ابتدای ظهور این نهادها، همزاد آنها نبوده است و از موردی به مورد دیگر ممکن است درجات آن متفاوت باشد، اما به هر حال آنچه از مطالعه تاریخی این نهادها بدست می آید آن است که درطی زمان و بواسطه تحولاتی که در عرصه مدیریت بخش عمومی و حکمرانی حاصل گردیده، اهمیت و جایگاه استقلال و خود تنظیم گری در این نهادها روز به روز بیشتر و پررنگ تر شده است.

2. تاریخچه و ابعاد تنظیم گری

از لحاظ تاریخی، نهادهای عمومی تنظیم گر در اروپا نخست در قرون وسطی و همراه با گسترش تجارت و تشکیل انجمن های صنفی و تجاری ظاهر شدند. این انجمن ها علاوه بر نظارت برای رعایت موازین مرغوبیت، از کسب و کار در مقابل تعدی و حفظ منافع اعضای صنف حمایت میکردند. در ایران نیز هرچند برخی صاحب نظران به شواهدی درباره وجود انجمن های صنفی در دوران ساسانیان اشاره دارند اما رشد اصناف عمدتا در قرون پنجم و ششم بواسطه گسترش شهرها حاصل شد. با این حال این اصناف عمدتا تحت نظارت محتسب یا قاضی القضات کار میکردند و ظاهرا استقلال چندانی نداشتند.

رشد نهادهای عمومی مراحل مختلفی را از سر گذرانده است و گذشته از مراحل تکوینی سه دوره مشخص در روند گسترش این نهادها مشاهده می شود. از دیرباز تا اوایل قرن بیستم به طور تدریجی شاهد رشد و گسترش نهاد های تنظیم گر از داخل صنعت هستیم. در ابتدای قرن بیستم با گسترش حوزه خدمات عمومی و نقش دولت، انتظارات از دولت افزایش یافته و تحت عنوان دولت رفاه سازمانهای دولتی فعال در عرصه تنظیم گری به طور گسترده در صحنه اقتصاد کشورها، ظاهر شدند. در مرحله بعدی که عمدتا در دهه های پایانی قرن گذشته اتفاق افتاد، شاهد رشد جدی تر این نهادها به عنوان نهادهای مستقل هستیم. دلیل این امر آن بود که بدنبال شکست دولت و اصلاحات ساختاری، نیاز به نهادهای عمومی که فعالیت بازیگران در بازارهای آزاد شده را تنظیم نمایند بیشتر شد و سبب شد این نهادها توسعه یابند.

از جهتی می توان ورود و سلطه دولت به موضوع تنظیم گری را نوعی انحراف در حرکت عمومی نهادهای عمومی به سوی خودگردانی بیشتر، تلقی کرد و در این صورت حرکت به سمت استقلال نهادهای تنظیم گر در دهه های پایانی قرن بیستم به واقع نوعی رجعت به آن مسیر عمومی خواهد بود. اما با این نگاه شاید نقش مهمی که دولت در توسعه و تکامل نهادهی مستقل تنظیم گر ایفا نمود بدرستی درک نشود.

چنانچه برای چارچوب تنظیم گری یک طیف در نظر بگیریم که در یک سر آن عدم وجود هر گونه تنظیم گری از طرف دولت و در سر دیگر طیف تنظیم گری به شکل دستوری و به نحو مداخله جویانه از طرف دولت را داشته باشیم، خود تنظیم گری چیزی در میانه این طیف جای دارد. همین جا مایلم تاکید کنم که عدم وجود تنظیم گری از طرف دولت در یک سر طیف به معنای بی سامانی و عدم وجود هرگونه سازوکار تنظیم گری نیست. همان طور که پیشگامان علم اقتصاد به خوبی تبیین نموده و پس از آن دستاوردهای نظری اندیشمندان نشان داده است، سازوکار بازار در غیاب وجود دولت و در صورت وجود برخی مقدمات و مفروضات می تواند به عنوان یک سازوکار تنظیم گری عمل کند و دیسیپلینی را به کسب وکار تحمیل نماید که بسیار کارامد است. حتی برخی صاحبنظران چنین سامانی را به عنوان نظم طبیعی معرفی کرده و نیاز به هرگونه ترتیبات سامان بخش ورای ان را به زیر سوال می برند. اما باید اذعان کرد نظر جمهور اقتصاددانان و جامعه شناسان تایید چنین برداشتی نیست و نیاز به سازوکارهای تنظیم گر در بسیاری از کسب وکار ها احساس می شود.

وقتی اهداف بیرون از حرفه یا صنعت هدف مقررات و ستورالعمل ها باشد، اقدامات دیگر از دایره تنظیم گری خارج شده و وارد عرصه مداخله جویی شده است. پس ویژگی مهم آن سرطیف که مداخله جویی است فقط به نحوه اعمال مقررات که مستقیما و با دستور دولت دلالت ندارد، بلکه اقداماتی را در بر می گیرد که هدف از آن مقررات نیز اهداف درونی صنعت مانند کارآیی و یا ثبات در میان نباشد. تنظیم گری البته می تواند همراه با مداخله جویی باشد همان طور که با وجود یک سازمان دولتی تخصیص یافته به امر تنظیم گری دولت به مداخله مستقیم خود از طریق ان سازمان و چه به طور مستقیم ادامه دهد. خود تنظیم گری در میانه طیف، از نظر هویت حقوقی اگر چه در بخش عمومی قرار دارد اما در زمره سازمان های دولتی نیست. رابطه این نهاد با دولت به عنوان نماینده جمهور مردم در یک ساختار دمکراتیک، هیچ تضمین و حقی برای ورود به اقدامات و سازمان آن ایجاد نمی کند، به همان طریق که سهامدارانی که حقوق مالکانه دارند نباید در امور روزمره و مدیریت یک شرکت ورود نمایند. با اینحال از آنجا که کارآمدی نهادهای خود تنظیم گر وابسته به همکاری و هماهنگی با دولت است، دولت موظف است تا در انجام این هماهنگی ها تلاش نموده و کارکرد این نهادها را تسهیل نماید. همین همراهی سبب شده است که گاه در کنار خود تنظیم گری واژه هم تنظیم گری را نیز وارد نمایند.

در شکل () در محور عمودی به تنظیم گری از منظر نحوه اعمال و نه اختیارات نگاه شده است. در اینجا نیز ما شاهد یک طیف هستیم که در یک سر آن همه چیز به اختیار و نظر بازیگران وانهاده و تنها نقش تنظیم گری به آموزش و اطلاع رسانی و رهنمودهای ارشادی منحصر شده است، و در سر دیگر آن تنظیم گری به مدد مقررات الزام آور و غیر قابل تخطی و مشمول جرایم و مجازات که از جانب یک نیروی خارج از صنعت اعمال می شود قرار دارد. در میانه این طیف باز خود تنظیم گری قرارداردکه ترکیبی از رهنمودهای ارشادی و مقررات سخت را بکارمی گیرد، هرچند بیشتر در این میانه طیف نگاه به ابزار اعمال قدرت نرم است. به عنوان مثال بخش عمده ای از این ابزار ها می تواند به مدد تبعیت-یا – توضیح باشد که در آن هدف هدایت کسب و کارها در جهت بهبود و اعتلاء و متناسب با قابلیت های هر کسب و کار مشخص است. پاسخگویی کسب وکار در صورت انحراف از رعایت حرکت در جهت بهبود نیز اغلب با هم اندیشی و ارایه توصیه های اصلاحی صورت می گیرد. در نهایت اخراج از انجمن و گروه یا شناسایی آن به عنوان کسب و کار مسله دار می تواند نهایت برخورد با متخلف باشد. در این حالت ممکن است سازوکار های بازار و یا قانونی نیز همراهی نموده و هزینه تخلف را برای کسب وکار ها بالا ببرد.

3. استقلال نهادهای تنظیم گر

در میان ویژگی های متنوع نهادهای عمومی که وظیفه تنظیم گری را بر عهده دارند بی گمان خود تنظیم گری و استقلال اهمیت خاصی دارد. صرف نظر از این که این نهادها مانند آنچه در آمریکا شاهد آن بوده ایم ابه عنوان نهادهای مستقل و خارج از بوروکراسی دولت پا به عرصه وجود گذاشته باشند یا ان که مانند اغلب کشورهای اروپایی و سایرین از دل یک سازمان دولتی سربرآورده و گام به گام استقلال خود را بازیافته باشند، در همه این موارد استقلال و در جاتی از خودگردانی هویت این نهادها را شکل می دهد و بدان شناخته می شوند.

ادبیات اقتصادی در کنار بحث های مفصلی که بر روی ضرورت یا عدم ضرورت تنظیم گری وجود دارد، درمورد تمایز بین یک تنظیم گر مستقل که بر مبنای اصول حرفه ای عمل میکندو مقام ناظری که بع عنوان بخشی از دستکاه بروکراسی دولتی فعالیت دارد و وابسته به جهت گیری های سیاسی دولت است بر ویژگی تعهد پذیری بیشتر تنظیم گر مستقل صحه می گذارد. با این حال در ادبیات مرتبط همچنین با عنایت به استعداد و قابلیت تنظیم گرمستقل در چذیرش سلطه و تسخیر به دست صنعتی که مامور تنظیم آن است نیز هشدار می دهد. بررسی ها در این زمینه در مجموع دلالت بر آن دارندکه استقلال تنظیم گر می تواند سبب حل مشکلات مهمی چون عدم سازگاری زمانی و عدم تقارن اطلاعاتی شود. مشکلاتی که می توانند به کارآیی سیاست گذاری ها آسیب وارد کرده و سبب کاستی سرمایه گذاری ها نسسبت به مقدار بهینه گردند واز این طریق موجب ضربه به توسعه کشور شوند.

مسئله ناسازگاری زمانی در سرمایه گذاری را می شود به مثالی از یک صنعت ویژه مانند زیر ساخت آورد آنجا که سرمایه گذار برای حصول به کارآیی بیشتر نیاز به استفاده از فنآوری پیشرفته با سرمایه اولیه گزاف است اما با وقوف به این امر که به انجام سرمایه گذاری و قفل شدن سرمایه ممکن است دولت وعده ها وتعهدات خود را برای مثلا قیمت گذاری که در زمان قبل از انجام سرمایه گذاری داده است را با علم به آن که دیگر سرمایه گذار قدرت وتوان مانور ندارد کنار بگذارد، وادار می شود تا مقدار سرمایه گذاری را کاهش داده و با فنآوری ساده تر و ابتدایی تر بسازد. در زمینه سیاستگذاری پولی نمونه ای از مسئله ناسازگاری زمانی آنجا بروز پیدا می کند که سیاست گذار در زمانی که با انتظارات تورمی بالا روبروست برای کنترل این انتظارات وعده تعهد به سیاست های سخت گیرانه انقباضی را می دهد اما به محض باور به صداقت دولت توسط مردم، در زمانی که نشانه های کاهش انتظارات تورمی ظاهر می شود، سیاست گذار به سمت اهداف دیگر متمایل شده و برای افزایش اشتغال وعده های خود را به کناری نهاده و با این رفتار خود بی اعتمادی مردم را به جان می خرد. بدیهی بروز این چنین رفتاری را در صورت غلبه نگاه کوتاه بینانه سیاسی بیشتر ممکن است که شاهد باشیم. این رفتار کارآیی سیاست های پولی را مخدوش ساخته و از کار خواهد انداخت.

سازوکاری که به کارآیی بیشتر از طریق تکیه بر ناظر و تنظیم گر مستقل عمل می کند همان طور که گفته شد عمدتا متکی به افزایش تعهد پذیری تنظیم گر است. برای افزایش تعهد پذیری این مقان ترتیباتی که در آن اهداف به روشنی تعیین و اولویت ها بدون شبهه تصریح شده باشند، به همراه پایبندی تنظیم گر به اصول رفتار حرفه ای کارساز خواهد بود. اما این همان چیزهایی است که عمدتا از نهاد تنظیم گر مستقل می توان انتظار داشت.

در برابر خطر تسخیر تنظیم گری توسط صنعت اما علاوه بر رفتار حرفه ای لازم است تا تنظیم گر مستقل تعهد خود را به حکمرانی خوب و پاسخگویی نشان دهد. بر این اساس و تنها زمانی که این شرایط برقرار باشدمی توان امیدواربود که تنظیم گر بتواند متعهد و مستقل عمل کند. این خلاصه ای از عمده مباحثی بود که ترجیح تنظیم گری مستقل را با تکیه برر تصریح اهداف، پایبندی به حرفه ای گری و حکمرانی خوب توجیه می کند.

4. بانک مرکزی و تحولات در جهت استقلال و پاسخگویی

تا جایی که به بانک های مرکزی بعنوان یکی از مهمترین نهادهای عمومی خود تنظیم گر مربوط میشود، شواهد نشان میدهد که روند عمومی از زمان تشکیل اولین بانک مرکزی در حدود سیصد سال پیش به سمت افزایش استقلال به همراه پاسخگویی و مسئولیت پذیری بوده است. در طول زمان اصلاحات قوانین بانک مرکزی عمدتا متوجه افزایش استقلال این نهاد عمومی بوده است. نمود این نهضت در جهت استقلال بیشتر را میتوان در کلان روند های تمرکز بر هدفگذاری اقتصادی با تاکید براولویت ثبات پولی، تاکید بر استقلال عملیاتی و تحکیم استقلال حقوقی به خوبی شاهد بود.

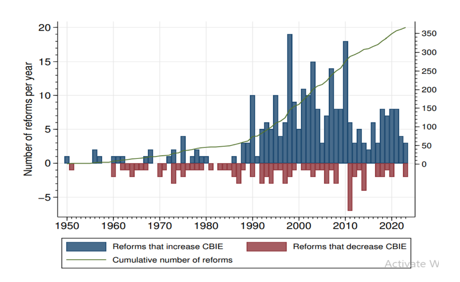

در تازه ترین و جامع ترین بررسی که توسط روملی (2024) بر روی تحولات قوانین بانکداری مرکزی در 155 کشور طی 50 سال اخیرانجام شده است، نتایج بررسی گواه آن است که با همه افت و خیزها روند کلی که کشورهای مختلف از سر گذرانده اند و برخی از این تحولات چون شیوع فراگیر بیماری کرونا، می توان با قطعیت ادعا کرد که در جهان رفرم قوانین بانک های مرکزی در جهت استقلال بیشتر بانک های مرکزی پیش رفته است.

در این بررسی نگاهی داریم به اصلاحات انجام شده در قوانین بانک های مرکزی طی دو سه دهه گذشته خصوصا در در دو کشور همسایه یعنی ترکیه و پاکستان، و نشان میدهیم که تحولات در این کشورها در جهت افزایش استقلال بانک مرکزی بوده است حال آن که در ایران متاسفانه در پی انقلاب سال 57 و با سلطه نگاه مداخله جویانه این روند در جهت معکوس سیر کرده است. همچنین نشان می دهیم که قانون گذاران در ایران امروز نیز علی رغم سال ها آزمون و خطا و دیدن نتایج نامطلوب همچنان اصرار دارند بدون فراگیری از تحولات بین المللی، یک تافته جدا بافته باشیم. نهایتا دراین مقایسه ها به دنبال پاسخ به این سوال هستیم که آیا میتوان ادعا کرد قانون جدید بانک مرکزی که قرار است برای اجرا به دولت ابلاغ شود، آنچنان که در مقدمه آن ادعا میشود در جهت استقلال بیشتر بانک مرکزی است.

مبنای ارزیابی ما بررسی مقایسه ای قوانین مربوط به دو کشور همسایه یعنی ترکیه و پاکستان، به همراه نسخ پیشین قانون بانک مرکزی کشور خودمان است. همان طور که گفته شد اصلاحات قوانین بانک مرکزی عمدتا متوجه افزایش استقلال این نهاد عمومی بوده است. نمود این نهضت در جهت استقلال بیشتر را میتوان در تمرکز بر اهداف اقتصادی ویژه، خصوصا الویت دادن به ثبات پولی و همچنین تاکید بر استقلال عملیاتی و حقوقی بانک های مرکزی نشان داد. حال به هریک از این موارد به طور جداگانه می پردازیم.

5. هدفگذاری اقتصادی با تاکید براولویت ثبات پولی

نخست اجازه می خواهم از یک مفهوم در حوزه خدمات نظامی کمک بگیرم. در گذشته نه چندان دور معمول بود که مقامات ارتش سربازانی را به عنوان گماشته در اختیار می گرفتند. هیچگونه محدودیتی بر حدود وظایف این سربازان تعریف نشده بود. به همین دلیل مقاماتی که این سربازان را در اختیار داشتند میتوانستند هر گونه خدماتی اعم از اداری و شخصی از ایشان مطالبه نمایند.

در قانون جدید بانک مرکزی لیست بلند بالایی از اهداف برای بانک مرکزی تعریف شده است که در تناقض آشکار با فعالیت یک نهاد عمومی تخصصی است و بانک مرکزی را عملا به گماشته دولت تبدیل می کند چرا که با تعدد اهداف و وظایف در عمل امکان تمرکز این نهاد را بر هدف تخصصی خود از بین می برد و به دولت اجازه میدهد بدون هیچگونه محدودیتی، پاسخگویی به توقعات و انتظارات مختلفی را بر بانک مرکزی تحمیل نماید که اساسا وظیفه این نهاد نیستند. این درست است که کنترل تورم در عمل به افزایش رشد اقتصادی و عدالت اجتماعی منجر میشود، اما طرح توسعه عدالت اجتماعی در اهداف بانک مرکزی مرز میان این نهاد تخصصی و وزارت رفاه و یا یک بنگاه خیریه را به هم میریزد و به واقع در قانون بانک مرکزی هیچ کشوری تا آنجا که من اطلاع دارم چنین هدفی به بانک مرکزی تحمیل نشده است.

آنچنان که از بررسی قوانین بانک مرکزی کشورهای منتخب همسایه ملاحظه میشود قانون گذار در متن قانون نه تنها صرفا بر اهداف تخصصی اقتصادی برای بانک مرکزی تاکیده نموده شده، بلکه اولویت و تقدیم را به ثبات پولی داده است.

حال قانون بانک مرکزی ایران بعد از انقلاب را ملاحظه بفرمائید، چیزی فراتر از یک گماشته بی اختیار از بانک مرکزی میسازد که هیچ شباهتی به یک نهاد مستقل تخصصی ندارد. در حالی که در قانون بانک مرکزی قبل از انقلاب در بند الف و ب ماده 10، هدف این بانک به عنوان مسئول تنظیم سیاست های اعتباری براساس سیاست های کلان اقتصادی، حفظ ارزش پول و در حوزه نظام پرداخت، تسهیل مبادلات عنوان شده، در قانون عملیات بانکی بدون ربا این هدف تنها به عنوان یکی از اهدف متعددی آمده است که برخی اساسا از جنس اهداف اقتصادی نیستند. در این قانون علاوه بر حفظ ارزش پول ملی اهدافی چون "استقرار نظام پولی برمبنای حق و عدل"[!]، "فعالیت در جهت اهداف و سیاست های اقتصادی دولت" و یا " ایجاد تسهیلات لازم جهت گسترش تعاون عمومی" به اهداف بانک مرکزی اضافه شده است. این بیشتر شبیه آن است که از گماشته نگون بخت بخواهیم که به طور همزمان در جهت های مختلف حرکت نماید. دور از انتظار نخواهد بود که این گماشته بیچاره هر کار بکند باز مورد عتاب و خطاب قرار گیرد و مقامات محترم در اشاره به اقدامات این نهاد، همواره به ناخرسندی سر تکان دهند. این ناخرسندی ها در ماده 2 که به هدف از طرح قانون جدید میپردازد به وضوح قابل تشخیص است و از آن چنین استنباط میشود که اقدامات گذشته بانک مرکزی به قدر کافی در جهت منع معاملات حرام که در بند (5) اصل سوم قانون اساسی آمده است و همچنین سیاست های کلی نظام بند (1) و (9) که به "تامین شرایط برای توسعه کارآفرینی" و "ارتقاء، درآمد و نقش طبقات کم درآمد و متوسط" و یا "پاسخگویی به نیازهای اقتصادی" و "ایجاد ثبات" موثر و راضی کننده نبوده است. غافل از آن که تحمیل این همه مسئولیت ها بر دوش بانک مرکزی با ویژگی این نهاد عمومی تخصصی اساسا در تضاد و مانع از تحقق هدف اصلی آن است. علاوه بر این ملاحظه میشود که در بند (ث) همین بخش در خواست های نامعقولی چون " مدیریت اعتبارات " و " هدایت تسهیلات " در جهت " تامین مالی پایدار عادلانه " از بانک مرکزی مطرح میشود. طرفه آنجا که قانون جدید در بند الف ماده 3 علاوه بر موارد فوق، مسئولیت استقرار بانکداری اسلامی را نیز بر عهده بانک مرکزی گذاشته است. یعنی استقرار نوعی از بانکداری که هنوز وجوه آن بر خود قانونگذار روشن نیست. با اضافه کردن این بند با توجه به عدم تبیین منظور قانونگذار از بانکداری اسلامی، مسئولیتی بر عهده بانک مرکزی گذاشته شده است که قابل تفسیر است و این اوضاع را برای بانک مرکزی بدتر می کند. در این میان تک مضراب خارج از نت دربند "ب" که ادعا می کند یکی از اهداف طرح قانون جدید کمک به افزایش استقلال بانک مرکزی است، بیشتر به شوخی می ماند.

حال در مقابل نگاهی به قانون بانک مرکزی پاکستان و ترکیه می افکنیم تا مقایسه ای نه از کشورهای دور و متفاوت بلکه از همسایگان نزدیک داشته باشیم. نخستین چیزی که در این مقایسه مشاهده می شود تصریح هدف ثبات پولی و اولویت دهی به آن در قوانین بانک مرکزی این کشورهاست. قانون بانک مرکزی پاکستان در بخش (4B) هدف مقدم بانک مرکزی پاکستان را حفظ ثبات پولی نهاده است. این بانک تنها تا جایی که صدمه ای به ثبات پولی نخورد می تواند به دنبال اهداف کاملا مرتبط حتی چون حفظ ثبات مالی باشد. قانون بانک مرکزی ترکیه نیز در آرتیکل 4 خود تصریح نموده است که هدف مقدم بانک مرکزی ترکیه حفظ ثبات پولی است. با این عمل، این بانک های مرکزی اجازه تعبیر و تفسیر در اهداف و جهت دهی به بانک از خارج مجموعه را مانع شده اند تا دولت ها نتواند بدون دشواری از بانک مرکزی یک گماشته بی اختیار بسازند.

با توجه به مطالب فوق می توان ادعا کرد قانون جدید در زمینه هدف گذاری پولی به واقع بدون درک درست از ویژگی بانک مرکزی به عنوان یک نهاد عمومی تخصصی و در جهتی خلاف جریان عمومی بین المللی (که به سمت استقلال بیشتر است)، یک عقب گرد یا حداقل تایید استمرار همان مسیر اشتباهی است که در قانون بانکداری بدون ربا به بانک مرکزی تحمیل شده است.

6. استقلال عملیاتی بانک مرکزی

تردیدی نیست که سیاستگذاری پول بخشی از منظومه سیاست گذاری کلان اقتصادی است. با این وجود اجماع بر این باور در میان صاحبنظران و سیاست گزاران که بهترین شرایط برای بربالیدن اقتصاد در جهت رشد بالاتر در بلند مدت حفظ ثبات پول و مالی است، در اواخر نیمه دوم قرن گذشته سبب شد که سیاست هدف گذاری تورمی مقبولیت گسترده ای در میان مقامات کشورهای مختلف کسب کند. مجموعه این تحولات دولت ها را به این نتیجه رساند که دیگر دیالوگ بین دولت و بانک مرکزی، دیالوگ یک طرفه مبتنی بر قدرت نباشد، بلکه دولت در تعامل با بانک مرکزی اهداف کلان اقتصادی را در قالب یک برنامه بلند مدت تنظیم و دست بانک مرکزی را باز بگذارد که با اختیارات کامل در هماهنگی با این برنامه کلان عمل نماید. انعکاس این امر در قوانین بانک مرکزی منع مداخله جویی دولت و تاکید بر اختیار بانک مرکزی در سیاست گذاری پولی و گزینش ابزار پیاده سازی آن است. متاسفانه اصل استقالل عملیاتی بانک مرکزی علی رغم ادعا های مطرح شده در مقدمه آن در قانون بانک مرکزی ایران منعکس نشده است.

در قبل از انقلاب در بند (1) ماده 13 قانون پول و بانکی به بانک مرکزی اختیاردادن وام و اعتبار به وزارتخانه ها و موسسات دولتی منظور شده بود. همچنین اختیار تصمیم گیری درباره سیاست کلی بانک به شورای پولی و اعتباری واگذار شده بود. که اغلب اعضای آن از دولتمردان و همان وزارتخانه ای بود که می توانستند در زمره دریافت کنندگان وام و اعتبار باشند! قانون بانکداری بدون ربا برای نظام بانکی پا را از این هم فراتر گذاشت و در ماده 19 تعهدات سیاست اعتباری و تسهیلاتی یکساله و همچنین سیاست اعتباری و تسهیلاتی پنجساله را برعهده بانک مرکزی گذاشت. این سیاست ها باید توسط دولت و مجلس تصویب و سپس نظام بانکی موظف به اجرای آن ها می شود. این بخش که در ذیل فصل چهارم و تحت عنوان سیاست های پولی آمده است نشان میدهدکه درک قانون گذار از سیاست های پولی همان مداخله جویی است چون در همین بخش در ماده 20 بانک مرکزی موظف به تعیین حدود نرخ سود برای بانک ها میشود.

در قانون جدید تعیین سیاست های پولی و ارزی و اعتباری در بند (1) ماده 8 به هیات عالی واگذار شده است که در آن اکثریت با نیمه دولتیان است. هرچند این امر در جهت استقلال عملیاتی بانک مرکزی است، اما متاسفانه در بند (6) همین ماده قانون، بانک مرکزی به اتخاذ تدابیر برای هدایت تسهیلات و همچنین در بند (9) به تعیین سقف نرخ سپرده ای سرمایه گذاری و تسهیلات مبتنی بر بازده معین مامور شده است. این در حالی است که در هیچ کجای این قانون نقش انحصاری و اختیار بانک مرکزی در تدوین سیاست های پولی اشاره نشده است.

بانک های مرکزی در صورت استقلال عملیاتی به طور انحصاری سیاست های پولی و ارزی را تعیین و ابزار های رسیدن به آن را با اختیار کامل به کار می گیرند و این امر در قانون بانک مرکزی عدم مداخله تصریح می گردد. مقایسه قوانین بانک مرکزی در کشور پاکستان و ترکیه اما بر خلاف نگاه مداخله جویانه دولتمردان و قانون گذاران ما در پذیرش اختیار تام و تمام بانک مرکزی در سیاستگذاری و پذیرش استقلال عملیاتی این نهاد است. بنا بر قانون بانک مرکزی پاکستان در اختیار کردن سیاست های پولی اختیار کامل دارد و تنها در صورتی موظف به حمایت از سیاستهای دولت در جهت توسعه اقتصادی و بهره گیری از منابع که اهداف اصلی آن یعنی ثبات پولی و مالی در خطر قرار نگیرند. در قانون بانک مرکزی ترکیه نیز این بانک به صلاحدید و اختیار خود سیاستهای پولی برای رسیدن به ثبات پولی را تعیین می کند و حداقل بر روی کاغذ چنین است که دولت نمی تواند سیاست های خود را به بانک مرکزی تحمیل نماید. در این عرصه هم می شود نتیجه گرفت که گویا قانون گذاران ما، متاسفانه از ماهیت بانک مرکزی به عنوان یک نهاد عمومی تخصصی و الزامات مربوط به استقلال آن غافل بوده اند.

7. دوره تصدی و شرایط عزل رییس کل

برای کمک به تصمیم گیری مستقل و حرفه ای رئیس کل و اعضای شورای سیاستگذاری و افزایش امکان مقاومت آنها در برابر فشارهای سیاسی، در قوانین بانک مرکزی مدت دوره تصدی سعی میشود بلند تر و شرایط عزل رئیس کل و اعضای شورا برای سیاستمداران و دولت دشوار تر شود.

برای بانک مرکزی پاکستان دوره تصدی 5 سال است که برابر با دوره ریاست جمهوری است و شرایطی برای عزل رئیس کل پیش از پایان این مدت در نظر گرفته شده است که بسیار محدود کنند ه است. آنچنان که در ماده 15 این قانون آمده است رئیس جمهور تنها در شرایطی میتواند رئیس کل را برکنار نماید که نشان دهد وی شرایط احراز را بدلیل مجرمیت در دادگاه از دست دادن مشاعر و یا عدم سایر شرایط احراز از دست داده است. برای بانک مرکزی ترکیه مدت دوره تصدی سه سال است، درحالی که دوره ریاست جمهوری 5 سال تمام است. رییس کل برابر قانون ترکیه توسط مجمع بانک مرکزی که متشکل از سهامداران است انتخاب میشود و عزل رئیس کل نیز از همان طریق همان مجمع انجام میشود. خاطر نشان می شود که بانک مرکزی ترکیه بصورت یک شرکت سهامی با ترکیب مالکیت بانک ها و خزانه داری اداره می شود که در آن دولت اکثریت را دارد.

در قانون پولی و بانک قبل از انقلاب ایران رئیس کل بانک مرکزی به پیشنهاد وزیر دارائی و تصویب هیات وزیران، به موجب فرمان پادشاه برای مدت 5 سال منصوب میشد. در قانون جدید بانک مرکزی که هم اکنون در مرحله ابلاغ قرار دارد، در ماده 15 بند (ب) چنین تصریح شده است که رئیس کل بانک مرکزی با حکم رئیس جمهور قابل عزل است و برای عزل رئیس کل هیچ شرط و محدودیتی برای اقدام رئیس جمهور منظور نشده است. همین رویه برای اعضای هیات عالی نیز که مرجع سیاست گذاری هستند برقرار است و آنها که به پیشنهاد ریاست کل و حکم رئیس جمهور منصوب میشوند ممکن است قبل از اتمام دوره با پیشنهاد رئیس کل و تایید رئیس جمهور عزل شوند.

8. جمع بندی و نتیجه گیری

بانک مرکزی یکی از نهاد های عمومی مستقل و خود تنظیم گر است که به طور تخصصی مسئولیت سیاست گذاری پولی را برای دستیابی به ثبات مالی بر عهده دارد. در حالی که روند کلی در عرصه قانون گذاری بانک مرکزی به سمت زمینه سازی برای تامین استقلال و هر چه بیشتر قائم به خود بودن این نهاد بوده است. متاسفانه با وقوع انقلاب و تسلط نگاه مداخله جویانه و سیاست زده به اقتصاد جریان قانون گذاری به مسیری متفاوت با روند جهان و بیشتر در جهت تضعیف استقلال این نهاد عمومی بوده است. این رویکرد در هدفگذاری، استقلال عملیاتی و ابزاری و همچنین شرایط عزل رئیس کل در قانون بانکداری بدون ربا انعکاس یافته است. متاسفانه قانون جدید بانک مرکزی علی رغم برخی پیشرفت هایی که در حوزه های دیگر دارد، در زمینه استقلال بانک مرکزی در زیر تسلط همان نگاه مداخله جویانه تنظیم یافته و از همان کاستی ها رنج می برد. این در حالی است که قوانین بانک مرکزی همسایگان اهمیت به مراتب بیشتری برای استقلال بانک مرکزی قائل شده اند.