در ایـن سـخنرانی قصـد دارم دربـاره فلسـفه کاری که با هم آغاز کردیم صحبت کنم و توضیـحی درباره آن بدهـم. در ایـن همایـش از ابتـدا مباحثی درباره نرخ ها، مداخلات دسـتوری، و سـایر نکات اقتصادی مطرح شـد. آقـای دکتـر مسـعود نیـلی در ارائـه صبحـگاهی خود به این موضـوع پرداخت کـه قانون گذار و دولـت چه نگاهی بـه نقـش خـود در اقتصـاد دارنـد. متأسـفانه، در جایی که باید تسـهیلگری کنـد، محدودیت ایجاد می کنـد و در مواقـعی که بایـد محدودیت اعمال کند، رهاسـازی می کند. بحـث اصـلی مـا بـر تأمین مالی متمرکز اسـت کـه بـرای فعالیت های اقتصـادی و تجـاری بسیار حیاتی اسـت. یـکی از منابـع مهـم تأمیـن مالی بانک ها هسـتند. شـما بهتـر از من میدانیـد که از سـال ۱۳۹۹ بانـک مرکزی از ابزارهای نامتعارفی برای کنترل نقدینگی اسـتفاده کرده و بانک ها را ملزم کرده اسـت که رشـد نقدینگی شـان از حـد معیـنی فراتـر نـرود. حال سـؤال اینجاسـت که آیا ایـن روش در سـطح بین المللی نیـز اجرا می شـود و در صـورت اجـرا، بـه چه شـکل اسـت؟ همچنین، آیـا بانک مرکـزی به عنوان یک نهـاد تنظیم گـر می توانـد به گونه ای عمـل کنـد کـه هـم تنظیم گـری انجام دهـد و هم امـکان تأمین مالی مناسـب را بـرای کسـب وکارها فراهم کند؟

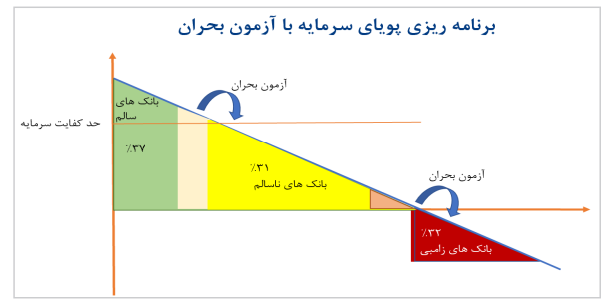

همـواره در نظـام بانـکی بـا یـک دوگانـگی روبـه رو هسـتیم. از یک سـو، بانک هـا نقـش مهـمی در تأمیـن مالی دارنـد و از سـوی دیگـر، بایـد ریسـک های خـود را مدیریـت کننـد. معمـولا دولت هـا در حـوزه مدیریـت ریسـک بانک هـا ورود می کننـد و در مواقـعی کـه بایـد ریسـک کنتـرل شـود، محدودیت هـایی اعمـال می کننـد. امـا بانک مرکـزی ایـران بـرخلاف رویه هـای اسـتاندارد جهانی، در حـوزه تعیین نرخ هـا و تأمین مـالی محدودیت هایی ایجاد می کنـد، درحالی کـه در مدیریت ریسـک، کنترل هـای لازم را انجام نمیدهد. این موضوع باعث شـده نظام بانکی کشـور به وضعیت نامتعـادل و ناترازی برسـد. سـؤال ایـن اسـت کـه آیـا می تـوان وضعیـت فعلی نظـام بانـکی را اصلاح کـرد و به سلامـت مـالی بازگرداند؟ اینجاسـت که نقش سلامت بانکی در تأمین مالی و رشـد اقتصادی مشـخص می شـود. برای بررسی این موضوع، ابتـدا بایـد مفهـوم ناترازی را روشـن کنیم. من بـا این اصطلاح مشـکل دارم، زیرا در ادبیات اقتصـادی و بانکی، ناتـرازی تنهـا در جریان هـای نقـدی آینـده معنـا دارد. امـا مسـئله اصـلی مـا بانک هـایی هسـتند کـه در وضعیت منـفی قـرار دارنـد و در ادبیـات اقتصادی بـه آن ها بانک های زامبی گفته می شـود. این بانک هـا مانند موجودات مـردهای هسـتند کـه همچنان حرکـت می کنند و فضای اقتصـادی را آلوده می کنند. در مقابـل، ما باید بر سالمت بانـکی تمرکـز کنیـم که شـامل تفکیک بانک های سـالم از بانک های ناسـالم اسـت. بانک ناسـالم بانکی اسـت که از نظر سـرمایه و نقدینگی دچار مشـکل شـده یا احتمال دارد به زودی دچار مشـکل شـود. در نظام بانکی اروپا، چنیـن بانک هـایی مـدل کسـب وکار خـود را تغییـر میدهنـد تـا بتوانند به بقـای خـود ادامه دهند. حـالا وضعیت بانکـهای ایران چگونه است؟

بر اسـاس بررسی ها، ۳۷ درصد از بانک های کشـور سـالم، ۳۱ درصد ناسـالم، و ۳۲ درصد در مسیر زامبی شـدن هسـتند. اصـطلاح ناتـرازی این واقعیت را پنهـان می کند که برخی بانک ها در شـرایط بسیار بحـرانی قرار دارند و اگر اصلاحات انجام نشـود، مشـکلات بزرگ تری ایجاد خواهد شـد. علاوه بـر ایـن، طـرحی بـرای سـاماندهی بانک هـای ناسـالم ارائـه شـده اسـت. برآوردهـا نشـان میدهـد که نظـام بانـکی بـرای همـه بانک هـا بـه حـدود ۱۲۰۰ هزار میلیـارد تومـان سـرمایه نیـاز دارد. این سـرمایه نه تنها بـرای جلوگیـری از ورشکسـتگی بانک هـای زامبی بلکه برای بهبود وضعیت بانک های ناسـالم نیز ضروری اسـت. در مقایسـه بـا اسـتانداردهای بین الملـلی، کفایـت سـرمایه بانک هـای ایـران بسیـار پاییـن اسـت. درحالی که در کشـورهای همسـایه مانند ترکیه و عربسـتان این نسبت بین ۱۵ تا ۲۰ درصد اسـت، در ایران بانک ها هنوز به حداقـل اسـتاندارد ۸ درصـد نیـز نرسیده اند. بـرای رسیدن به این حداقل اسـتاندارد، نیاز به سـرمایه گذاری سـنگینی داریم. برنامه ریـزی بـرای افزایـش سـرمایه بانک هـا در بـازه زمـانی سـه تـا پنـج سـاله انجـام شـده اسـت. امـا این برنامه ریـزی تنهـا روی کاغـذ اسـت و بـرای اجـرای آن بایـد مدل سـازی های دقیـقی انجـام شـود. برنامه ریـزی سـرمایه گذاری بایـد یـک نـگاه آینده نگرانـه داشـته باشـد و نه تنهـا شـرایط فعـلی، بلکـه سـناریوهای بحـران را نیـز در نظـر بگیـرد. در بانک هـای مرکـزی معتبـر دنیـا، مدل سـازی بـرای پیش بیـنی بحران هـا و تأثیرگـذاری متغیرهـای کلان اقتصـادی بـر بانک هـا امـری رایـج اسـت، امـا در ایران تاکنـون به آن توجه کافی نشـده اسـت. اخیـرا تلاش هـایی بـرای طـراحی مدل هـای پیش بینی و آزمون بحران انجام شـده اسـت تا بتوان اثـرات احتمالی سـناریوهای مختلـف را بـررسی کرد. برای اصلاح نظام بانکی، تأمین مالی مناسـب و رفع مشـکلات بانک های ناسـالم ضروری اسـت. در دوره اخیر تلاش هـایی بـرای بهبـود شـرایط انجـام شـده، شـاید بـه ایـن دلیل کـه وضعیـت از دوره هـای گذشـته بحرانی تر اسـت. یـکی از اقدامـاتی کـه انجـام شـده، افزایش سـرمایه بانک های دولتی اسـت. طبق برنامه هفتم توسـعه، دولـت موظـف اسـت ظـرف پنـج سـال سـرمایه بانک هـای دولـتی را بـه ۹۳۴ هـزار میلیارد تومـان برسـاند. این افزایـش سـرمایه بسیـار مهـم اسـت، زیـرا بـه بانک هـا اجـازه میدهد که از مشـکلات فعـلی رها شـوند و نقش خـود را در تأمیـن مـالی ایفا کنند.

علاوه بـر ایـن، طـرحی بـرای سـاماندهی بانک هـای ناسـالم ارائـه شـده اسـت. برآوردهـا نشـان میدهـد که نظـام بانـکی بـرای همـه بانک هـا بـه حـدود ۱۲۰۰ هزار میلیـارد تومـان سـرمایه نیـاز دارد. این سـرمایه نه تنها بـرای جلوگیـری از ورشکسـتگی بانک هـای زامبی بلکه برای بهبود وضعیت بانک های ناسـالم نیز ضروری اسـت. در مقایسـه بـا اسـتانداردهای بین الملـلی، کفایـت سـرمایه بانک هـای ایـران بسیـار پاییـن اسـت. درحالی که در کشـورهای همسـایه مانند ترکیه و عربسـتان این نسبت بین ۱۵ تا ۲۰ درصد اسـت، در ایران بانک ها هنوز به حداقـل اسـتاندارد ۸ درصـد نیـز نرسیده اند. بـرای رسیدن به این حداقل اسـتاندارد، نیاز به سـرمایه گذاری سـنگینی داریم.

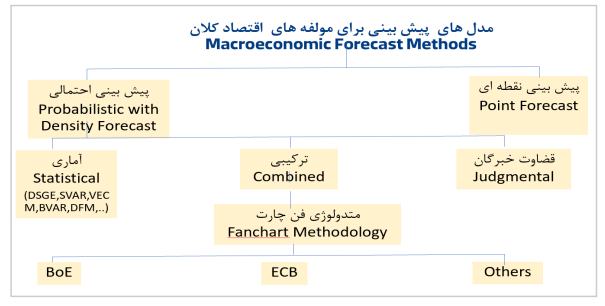

برنامه ریـزی بـرای افزایـش سـرمایه بانک هـا در بـازه زمـانی سـه تـا پنـج سـاله انجـام شـده اسـت. امـا این برنامه ریـزی تنهـا روی کاغـذ اسـت و بـرای اجـرای آن بایـد مدل سـازی های دقیـقی انجـام شـود. برنامه ریـزی سـرمایه گذاری بایـد یـک نـگاه آینده نگرانـه داشـته باشـد و نه تنهـا شـرایط فعـلی، بلکـه سـناریوهای بحـران را نیـز در نظـر بگیـرد. در بانک هـای مرکـزی معتبـر دنیـا، مدل سـازی بـرای پیش بیـنی بحران هـا و تأثیرگـذاری متغیرهـای کلان اقتصـادی بـر بانک هـا امـری رایـج اسـت، امـا در ایران تاکنـون به آن توجه کافی نشـده اسـت. اخیـرا تلاش هـایی بـرای طـراحی مدل هـای پیش بینی و آزمون بحران انجام شـده اسـت تا بتوان اثـرات احتمالی سـناریوهای مختلـف را بـررسی کرد.

در ایـن مدل هـا، داده هـای تاریـخی و متغیرهـای اقتصـادی ماننـد نـرخ رشـد، نـرخ بهـره، تـورم، و بدهی هـا مـورد تحلیـل قـرار میگیرنـد. علاوه بـر روش هـای آمـاری، از نظرات خبـرگان نیز اسـتفاده می شـود. این ترکیب از داده هـای تاریـخی و پیشبینی هـای کارشناسـانه، امـکان برنامهریـزی بهتـری را فراهـم می کنـد. روش هـای پیشبینی در بانک های مرکزی پیشـرفته معمو ًًال شـامل تحلیل های نقطهای، احتمالی، و مدلسـازی های پیچیدهای ماننـد مدل هـای ریسـک و اقتصـاد کالن اسـت. در ایـن مدل ها نه تنها مقـدار متغیرها، بلکه توزیـع، تغییرات، و عـدم قطعیـت آن هـا نیـز در نظر گرفته می شـود.

در نهایـت، بایـد گفـت کـه برای اصلاح نظام بانکی، تنها افزایش سـرمایه کافی نیسـت، بلکـه باید یک برنامه جامـع شـامل مدیریـت ریسـک، تقویـت نظـارت، و ایجـاد شـفافیت در عملکـرد بانک هـا اجرا شـود. با اتخـاذ این رویکرد، می توان به سـمت یک نظام بانکی سـالم تر حرکت کرد و نقش بانک ها را در تأمین مالی پایدار و رشـد اقتصـادی بهبود بخشید. مسـئله ای کـه در حـال حاضـر مطـرح اسـت، این اسـت کـه اگر نظام بانـکی بخواهد بـرای تأمین مـالی خود به وضعیـت سـالمی دسـت پیـدا کنـد، چه میزان سـرمایه نیـاز خواهد داشـت و آیا ایـن اتفاق امکان پذیر اسـت یا خیـر؟ در ایـن زمینـه، بررسی هـایی درباره ارزیـابی کیفیت دارایی های بانک ها انجام شـده اسـت. برخی مطالبات فاقـد ارزش واقـعی هسـتند، چراکـه تعهـدات مربـوط بـه آن ها به درسـتی پذیرفته نشـدهاند. برای مثـال، اگر دولـت ادعـای بـدهی داشـته باشـد امـا آن را به رسـمیت نشناسـد، ایـن مطالبـات عـملا بی ارزش خواهنـد بود. همچنیـن، بـرخی تسـهیلات بانـکی هنـوز ذخایـر کافی بـرای پوشـش ریسک هایشـان ندارنـد. بنابرایـن، ارزش خالـص دارایی هـا آن طـور کـه اعلام می شـود، دقیـق نیسـت و نیاز بـه بررسی های بیشـتری دارد.

بـرای بـررسی آینـده نظـام بانـکی، بایـد سـناریوهای مختلـفی را در نظـر بگیریـم. همان طـور که دکتر اشـاره کردنـد، شـوک های اقتصـادی مانند تـورم و بحران های مـالی می توانند تأثیرات جدی بر بانک ها داشـته باشـند. از این رو، الزم اسـت صورت های مالی بانک ها به طور دقیق تحلیل شـود تا اثرات مسـتقیم و غیرمسـتقیم این عوامل مـشخص شود.

در بررسی هـای انجام شـده، داده هـای موجـود برای برخی بانک هـا ناقص بود، بنابراین اصالحـاتی در ضرایب ذخایـر انجـام گرفـت. در ایـن ارزیـابی، اقالم مهـمی مانند سـرمایه ثبت شـده، زیان انباشـته، رشـد تسـهیالت و نسـبت مطالبات بررسی شـدهاند. همچنین، برای پیشبینی وضعیت سـال ۱۴۰۳ و برنامهریزی سـرمایهای در سـال های آینـده، دولـت نیاز به تأمین سـرمایه مشـخصی دارد.

نکتـه قابل توجـه ایـن اسـت کـه زیـان انباشـته بانک هـا در حـال افزایش اسـت. این مسـئله نـاشی از مدل کسـب وکار بانک هـا و سیاسـت های نرخ گـذاری دسـتوری اسـت کـه دکتـر نیـز بـه تفصیـل در مـورد آن صحبـت کردند. برای دسـتیابی به یک نظام بانکی سـالم، باید اصالحاتی در سیاسـت های نظارتی و کنترل ریسـک انجام شود. بـرای اصالح نظـام بانـکی در شـرایط بحـران، دولـت بایـد میزان سـرمایه موردنیاز را مشـخص کنـد. این امر نیازمنـد بررسی هـای دقیـق در سـناریوهای بحـران و آزمون های اسـترس مالی اسـت. عوامـلی مانند جهش نرخ ارز، تشـدید تـورم و تغییـر در کیفیـت دارایی هـا باید در نظر گرفته شـوند.

در ایـن میـان، بایـد توجـه داشـت کـه کیفیـت دارایی هـا به طور مسـتقیم بر میـزان ذخایر و هزینـه مطالبات مشـکوک الوصول تأثیر می گذارد. همچنین، سـرمایه نظارتی و میزان ریسـک سیسـتم بانکی نیز نیاز به ارزیابی دقیـق دارد. در نهایـت، مشـخص می شـود کـه نظـام بانکی برای مواجهه با شـرایط بحـرانی به چه میزان سـرمایه نیاز دارد.

اگـر قـرار اسـت نظـام بانـکی کشـور ماننـد سـایر کشـورها بـه سـمت اصالحـات بنیادیـن حرکـت کنـد، باید سیاسـت های تأمین مالی و نرخ گذاری بانکی بازنگری شـود. در شـرایط فعلی، کنترل نظام بانکی عمدتًاً از طریق سیاسـت های دسـتوری انجـام می شـود، امـا بـرای اصالح وضعیـت، بایـد مکانیزم های کنتـرلی در بـازار بین بانکی بهدرسـتی اجـرا شـوند. ایـن تغییـرات نیاز بـه سـرمایه گذاری جدی از سـوی بانک ها و دولـت دارد. امـا آیا نظام بانـکی و شـرایط اقتصـادی کشـور آمـادگی این تحـول را دارد؟ در حـال حاضر، اوضاع چندان مطلوب نیسـت، اما هـدف از ایـن بررسی هـا، ارائـه راهکارهـایی بـرای بهبـود شـرایط اسـت. در نهایـت، اگرچـه بـرخی معتقدند که دولـت بایـد از مداخلـه در نظـام بانکی دسـت بکشـد، اما قبـل از هر اقدامی، باید مطمئن شـد که سیاسـت های نظـارتی و کنتـرل ریسـک بـه درسـتی عمـل می کننـد. در غیـر ایـن صـورت، اصالحات بـدون در نظـر گرفتن این مـوارد می توانـد مشـکالت جدیدی ایجـاد کند.